【股民投资神器上线】

关注希财舆情宝公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

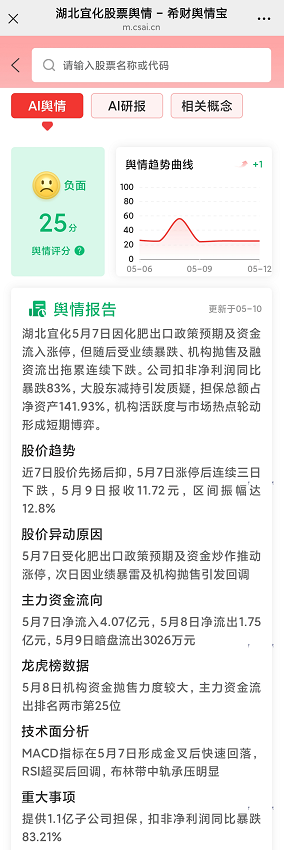

5月13日,湖北宜化股价在11.8元附近震荡,这家拥有49年历史的化工龙头正经历关键转折。

随着新疆宜化控股权收购落地,困扰多年的同业竞争问题迎刃而解,但一季度净利润暴跌75%的业绩地雷又让投资者心生疑虑。

本文从消息、技术、资金、基本面四维度,带你看懂化工龙头的真实价值。

一、消息面分析

政策与行业动态:

长江经济带环保升级倒逼产能优化,磷化工行业迎来供给侧改革。

随着《2024-2025节能降碳行动方案》实施,湖北宜化年产46万吨合成氨项目达产达标,符合国家能耗双控要求,获得政策红利。

化肥出口配额预期松动,公司126万吨磷酸二铵产能有望打开国际增量市场。

公司公告与事件:

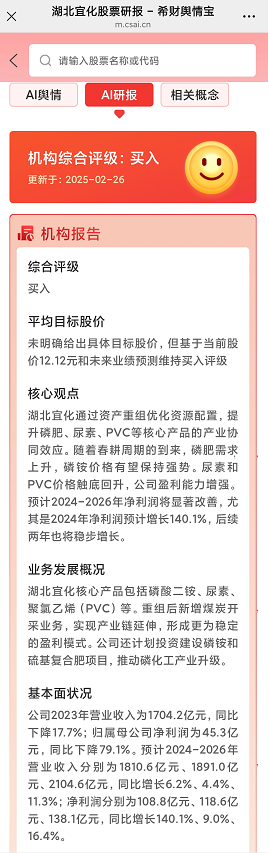

核心事件是12.43亿元现金收购新疆宜化39.4%股权,持股比例升至75%。

标的资产包含3000万吨/年露天煤矿、60万吨尿素及30万吨PVC产能,2023年贡献净利润22.42亿元。

收购后公司尿素总产能达276万吨,跃居行业前三,形成"煤炭-尿素-PVC"全产业链闭环。

市场热点关联性:

新能源转型初见成效,与宁德时代合作的10万吨磷酸铁锂项目进入试产阶段。双季戊四醇产能搬迁导致光固化材料供给紧张,产品价格半年暴涨120%,单吨毛利突破7万元。

二、技术面分析

短期趋势与指标:

日线MACD在零轴附近反复粘合,RSI(14)处于40-60中性区间,显示多空博弈激烈。12.5元构成强压力位,10.5元年线位置形成技术支撑。

量价关系:

5月7日涨停当日成交12.65亿元创年内次高,但随后4个交易日量能萎缩35%,反映资金接力意愿不足。11.8元附近出现密集筹码峰,需突破12.3元才能打开上行空间。

历史对比与未来预期:

当前股价处于2020年以来上升通道下轨,较2023年高点17.5元回调32%。若突破13元压力位,有望冲击15-17元目标区间。

三、资金面分析

主力资金动向:

5月7日主力净流入2.28亿元,但随后4日连续净流出1.76亿元,呈现典型"一日游"特征。特大单资金净流出占比达8%,远高于买入的4.14%。

股东结构与增减持:

机构持仓现分歧,大成基金三只产品一季度合计增持1074万股,但南方中证1000ETF减持372万股。北向资金持股比例从0.86%微增至0.92%,显示长线资金试探性布局。

市场情绪指标:

融资余额5月来下降1.2亿元,融券余额却增加0.37亿元,杠杆资金呈现谨慎态度。散户股东数增至11.71万户,筹码分散化特征明显。

四、基本面分析

财务健康度:

资产负债率67%高于行业均值,但收购新疆煤矿后年降本超5亿元。流动比率0.75、速动比率0.54显示短期偿债承压,需关注34.43亿元短期借款周转。

业务增长点:

传统化肥板块量价齐升,磷酸二铵毛利率提升6.17个百分点至19.9%。新能源材料打开第二曲线,邦普宜化磷酸铁项目满产后可贡献年利润4.8亿元。

风险与机遇:

风险在于Q1扣非净利润暴跌83%,且担保总额达净资产141.93%。机遇来自磷矿资源壁垒,自有1.5亿吨磷矿储备可降低原材料波动冲击。

五、综合分析

多维度综合研判:

消息面的资产重组利好与业绩暴雷形成对冲,技术面处于变盘临界点,资金面短线博弈特征明显,基本面长期改善逻辑未改。

真正的价值驱动或将出现在三方面:磷肥出口放量、新疆煤矿成本优势释放、新能源材料产能爬坡。

独特见解:

当前11.8元股价已反映短期利空,但未充分计价三大预期差:

1)被低估的煤炭自给率(3000万吨/年露天矿);

2)季戊四醇全球定价权(占国内产能50%);

3)磷酸铁锂项目技术迁移潜力(磷化工→新能源)。

希财舆情宝价值提示:

化工股受政策、大宗商品、季节性因素多重影响,普通投资者可通过「希财舆情宝」AI监控功能,实时追踪湖北宜化的300+个舆情标签(如磷矿价格、出口配额、机构调研),每日1分钟掌握核心动态。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财舆情宝公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA