【股民投资神器上线】

关注希财舆情宝公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

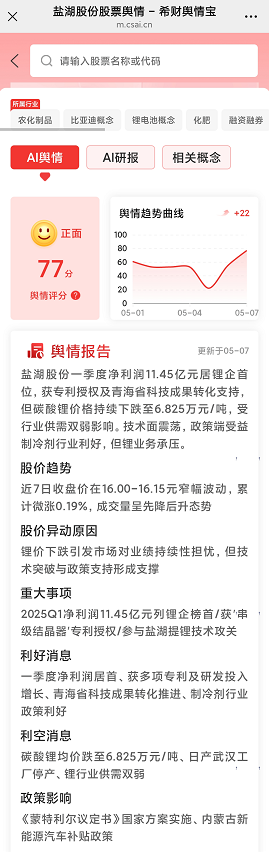

在全球锂价持续探底、钾肥行业周期性震荡的2025年,盐湖股份却交出净利润同比22.5%增长的一季报,蝉联锂盐行业盈利冠军。

这家坐拥察尔汗盐湖宝藏的企业,如何在行业寒冬中保持盈利韧性?本文从消息面、技术面、资金面、基本面四个维度,解码其穿越周期的生存法则。

一、消息面分析

政策与行业动态

全球钾肥市场因白俄罗斯减产、北美贸易摩擦出现供应缺口,国内氯化钾价格突破3500元/吨大关,叠加青海省科技成果转化专项资金支持,公司钾肥业务迎来量价齐升。

新能源领域,尽管碳酸锂价格跌至6.8万元/吨,但青海省《盐湖产业高质量发展促进例》的实施,为盐湖提锂技术突破提供政策背书。

公司公告与事件

一季度净利润11.45亿元的核心支撑,来自氯化钾销量同比增16.6%至89万吨,以及成本控制下碳酸锂毛利率保持53.44%。

更具战略意义的是,五矿集团启动不少于2.12亿股增持计划,标志着央企资源整合进入实操阶段,世界级盐湖产业基地规划浮出水面。

市场热点关联性

农业安全与新能源转型双主线驱动下,钾肥刚需属性对冲锂价波动风险。当前公司动态市盈率仅13倍,显著低于基础化工行业31倍均值,估值修复空间吸引资金关注。

二、技术面分析

短期趋势与指标

日线级别股价在16元附近构筑平台,MACD出现底背离迹象,但受制于16.62元阻力位。周线级别处于江恩弱势通道,若突破生命线16.59元有望开启反弹,下方14.83元为强支撑。

量价关系

4月末出现单日5.56亿成交额异动,随后量能萎缩至日均3-4亿水平,显示多空博弈进入僵持阶段。值得关注的是,4万吨锂盐项目投产前的量能放大窗口。

历史对比与未来预期

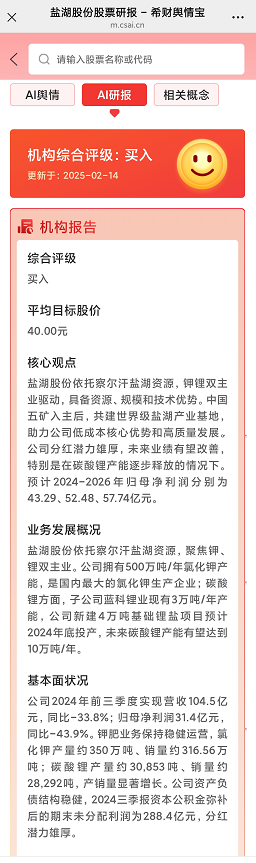

对比2021年2500亿市值巅峰期,当前850亿市值对应更优的基本面:负债率从70%降至12.67%,现金流从-45亿转为+14亿。若碳酸锂价格回升至10万元/吨,估值弹性或超预期。

三、资金面分析

主力资金动向

4月呈现主力资金净流出1.87亿的撤退信号,但5月初出现3469万净流入逆转。融资余额29.6亿维持高位,显示杠杆资金对中长期价值的认可。

股东结构与增减持

五矿集团增持后持股比例将达29.3%,香港中央结算公司减持3502万股,反映外资短期套现与产业资本战略布局的分歧。21.4万散户持股,较上期微增0.16%,市场关注度持续高位。

市场情绪指标

东方财富股吧讨论量月环比上升38%,但舆情评分受锂价拖累仅77分。机构调研频次同比增加200%,15家机构给予买入评级,专业投资者信心明显强于散户。

四、基本面分析

财务健康度

资产负债表堪称教科书级别:货币资金148亿,流动比率8.21倍,负债率12.67%堪比消费股。经营性现金流14.1亿覆盖资本开支,具备每年30亿分红潜力。

业务增长点

钾肥产能全球第四的规模优势叠加3500元/吨价格,锁定年化70亿毛利。4万吨锂盐项目年内投产,提锂成本控制在3.65万元/吨,较矿石提锂低40%,构筑护城河。

风险与机遇

短期需警惕钾肥价格回落至2400元风险,中长期关注五矿资源整合进度。地缘政治引发的钾肥供应缺口,或带来戴维斯双击机会。

五、综合分析

1、多维度共振逻辑

在消息面政策催化、技术面估值底部、资金面机构增持、基本面成本优势的四重驱动下,盐湖股份正从周期股向资源垄断型成长股蜕变。央企入主带来的资源整合想象空间,可能重构其估值体系。

2、独家视角点评

不同于市场关注的锂价反弹β机会,更应重视其α能力:

盐湖提锂技术代际差:吸附+膜分离技术使镁锂比处理能力达500:1,较同业提升10倍。

资源循环利用模式:钾肥母液提锂的协同效应,较单一锂矿企业节省30%成本。

战略资源储备价值:察尔汗盐湖锂资源量相当于14个赣锋锂业甲基卡矿,在国家资源安全布局中具不可替代性。

投资决策需要全面信息支撑?【希财舆情宝】每日推送持仓股评分报告,新用户享0.8元/天优惠,助您穿透市场噪音。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财舆情宝公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA