日常买保险的过程中,不少消费者总有这种困惑,一边是价格低保额很高的消费险;另一边是交费比较高,但是平平安安以后还可以退钱的储蓄险,尤其是在投保重疾险、意外险、寿险时会经常遇到,除了价格上的区别,两种类型产品又有哪些其他不同呢?日常遇到两种险种,怎样去选择才是有利的呢?

本期话题分析:

1、消费险和储蓄型保险的常见形态

2、消费险和储蓄险的四大区别

3、两种险种在投保过程中如何选择?

一、消费险和储蓄型保险的常见形态

消费险,顾名思义就是平平安安不退钱,跟车险一样,不管交多少,没有发生风险不退钱;储蓄险,就是有风险赔钱,没有发生风险还可以退钱,具有保障和补充养老的双重功能。

消费险和储蓄型险种的常见形态包括:

注意:终身消费险严格意义上说并不算消费险,终身消费重疾险或终身医疗险(新险种),虽然平平安安身故不赔钱,但是有现金价值,完全可以退保拿钱,具有储蓄特点。

二、消费险和储蓄险的四大区别分析

两种类型产品在不同维度上,主要有以下区别:

区别一:产品定价费率依据不同

消费型保险,尤其是交一年保一年的保险,依据的是自然费率,交费价格随着年龄增长而变动,一般年龄越大,健康状况不似以往,价格会逐年增加或按年龄段增加。比如一年期重疾险,0岁投保30万,只要120元,1岁时130元一年。

储蓄型保险,依据的是均衡费率,保险公司预计各年龄段风险,平衡保费以后给出一个均值,每年交费价格相同,不会变动,比如重疾险,交20年保终身,每年交费6000,价格不会变化。

注意:一年期的产品当前交费便宜,但是如果把每年交费金额相加,累计交费金额并不低,同储蓄型相比,甚至累计交费要更高。

区别二:产品主要优点不同

消费险的共同优点:(包括意外险,重疾险或定期寿险)

1、交费价格便宜,低保费可以买到更高保额;

2、特别适合用于加保。买储蓄险交费贵,买的保额不高,但是买一定的储蓄险+一定的消费险,大幅提高保额,保证人生高风险阶段,拥有高额保障。

3、赋予低收入人群解决当前风险的能力。对于经常在外为家操劳,甚至背负很高债务的人来说,买不起储蓄型保险,或者买储蓄型产品保额太低,出险解决不了问题,缴费能力不足是一个无法回避的现实问题,消费险至少可以应付当前风险。

4、险种转换灵活。由于交费金额低,如果出现新产品,可以转投新产品,储蓄型交费高,不可能轻易退保或加保产品。

储蓄型产品的主要优点:

1、保障期限长,不用担心保障中断。返本意外险,终身重疾险或终身寿险,短时间内不用担心保障中断问题。

2、符合居民消费心理。很多居民很看重本金问题,在保险意识不是非常强的情况下,如果平平安安,一分钱拿不回来,很多老百姓接受不了,储蓄型保险可以有效化解消费者疑虑。

3、综合保障全面。对于绝大多数保险公司来说,像重疾险等主打产品都是储蓄型,轻重疾保障很全面,比较省心,没有那么多细节去担心。

区别三:产品主要担忧不同

消费险的主要缺点:

1、续保问题。短期意外险,医疗险,重疾险,容易停售或变换投保条件,尤其是重疾险和医疗险,如果已经有病史,因为停售或到期无法续保,严重影响权益。

2、保障期限过短。一年期或是定期消费险,都存在一种可能,保障期内平平安安,但是期满以后发生风险。

3、消费心理。消费险如果没有发生风险不退钱,这对不少消费者来说无法接受。

储蓄险的主要缺点:

交费比较高,同样保费下像重疾险买的保额比较低,如果短期内出险,杠杆比例不高,会觉得比较亏。

从具体细节,简单总结来看,日常人们关注点集中在:

区别四:两种类型产品价格变化规律

日常人们对消费险和储蓄险的搭配主要集中在重疾险,这里着重分析一下重疾险:

1、定期重疾险和终身重疾险对比:

如果很年轻,终身重疾险和定期消费险价格差别不大,但是随着年龄增大,价格差距越来越大,如果年纪很小,实际上买终身重疾险明显更有利。

2、一年期消费型重疾险和终身重疾险对比:

一年期产品当年便宜,50岁前每年只需几百元,但是后期交费金额每年五六千,但是长期交费金额很高,年轻的时候性价比高。

三、两类险种投保过程中如何选择?

消费险和储蓄险主要区别集中在保障期限和交费价格,对于不同人来说,可以考虑:

第一种情况:如果交费比较强,又不想去折腾,可以考虑买一定的终身重疾险,搭配全面的医疗险,加上定期重疾险或一年期消费险提高保额,综合保障全面,交费不会太高,但是高风险时期保额很高。

第二种情况:如果交费能力不强,优先买好医疗险,保障大病小病治疗费用都能报销,续保可靠,第一年发生理赔,第二年还能续保,加上一定的消费重疾险,保障期限短没关系,至少当前有一定的重疾保障。

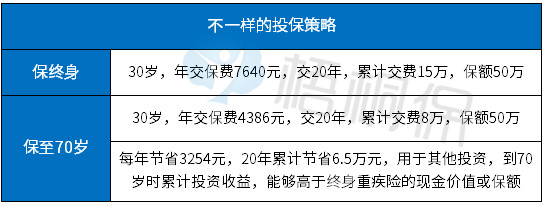

第三种情况:如果交费能力比较强,且本人投资能力非常强,可以考虑定期重疾险,保至70岁,保证人生高风险阶段有保障,每年省下来的钱用于投资。

具体思路是:

表格中是一个示例,展示的是投保的思路,现实中采用这种投保策略,一般年交保费比较高,买的保额比较高,每年节省的钱能够真正用于投资,比如基金定投;而且能够保证一定的收益率。对于绝大多数老百姓来说,还是拿收入一小部分专门做保障,转移风险,专款专用,不会在保障预算中,在挤出保费去投资。