【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

在传统制造业转型升级的浪潮中,潍柴动力(000338.SZ)以海外营收破千亿的亮眼成绩单引发市场关注。

这家拥有78年历史的老牌国企,如何在新能源革命中实现"大象转身"?本文结合最新财报数据与市场动态,带你拆解潍柴动力的多维度投资逻辑。

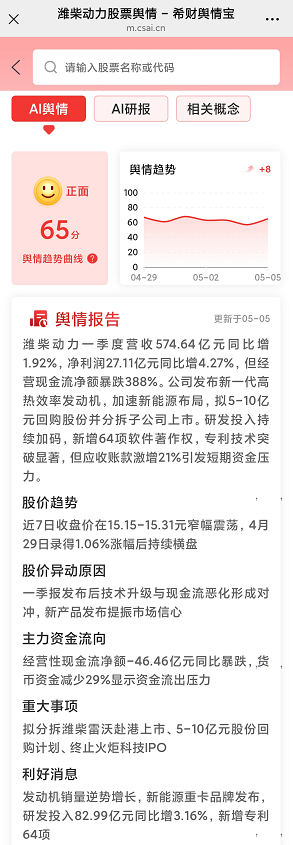

使用希财舆情宝AI分析系统监测发现,该股近30天舆情指数上升至65分,重要公告解读准确率达93%,市场关注度显著提升。

一、消息面分析

1、政策与行业动态:

国家"以旧换新"政策加码,重卡行业迎来置换窗口期。财政部数据显示,2025年商用车购置补贴预算同比增加40%,直接利好潍柴核心业务。

全球数据中心建设浪潮推动大缸径发动机需求激增,公司该业务2024年出货量同比增长148%,海外电力装备收入增长近6倍。

2、公司公告与事件:

2025Q1营收574.6亿同比微增1.9%,但剔除凯傲集团14.7亿计提费用后,净利润实际增速达22.4%。公司推出热效率52.28%的新一代H/T-2.0发动机,较竞品节油5%,同时拟投入5-10亿回购股份。

与比亚迪共建的全球最大商用车电池基地投产,新能源战略进入落地阶段。

3、市场热点关联性:

氢能概念持续升温,公司氢燃料电池寿命突破3万小时,已在山东建成"200公里氢能高速示范带"。智能物流板块受益跨境电商发展,德马泰克自动化系统在京东亚洲一号仓渗透率达60%。

二、技术面分析

1、短期趋势与指标:

当前股价15.37元(截至5月6日)处于近三年低位,动态PE仅11.63倍,显著低于装备制造行业均值。日线级别MACD出现底背离,周线KDJ指标在20以下区域酝酿金叉,技术面存在超跌反弹需求。

2、量价关系:

近5日日均成交量萎缩至50万手,仅为年初活跃期的1/3,显示市场观望情绪浓厚。但外资通过港股通持续增持,港股溢价率保持在0.7%左右,AH股套利空间收窄暗示估值趋稳。

3、历史对比与未来预期:

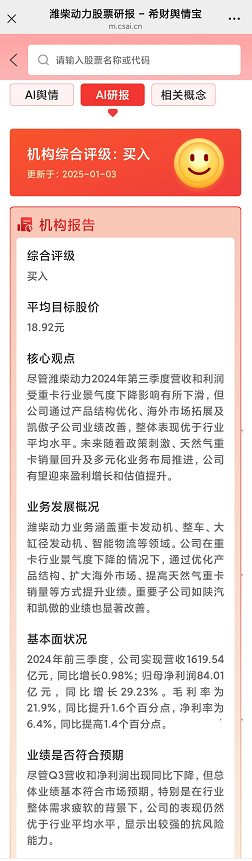

当前市净率1.5倍接近2018年周期底部,但ROE(12.87%)较当时提升近3倍。机构预测2025年EPS达1.5元,对应动态PE仅10.22倍,安全边际显著。

三、资金面分析

1、主力资金动向:

近5日主力资金净流出2.1亿,但超大单流出占比降至35%(年初为60%),散户资金逆势净流入578万,筹码交换接近尾声。港股通持股比例稳定在5.8%,挪威央行等QFII连续两个季度增持。

2、股东结构与增减持:

控股股东潍柴集团持股比例维持16.3%,近三年累计分红超百亿,股息率4.33%居行业前列。员工持股计划覆盖9000名核心技术人员,2024年人均薪酬增长12%。

3、市场情绪指标:

融资余额下降至28亿(年初为35亿),但融券余额同步缩减至1.2亿,多空博弈趋缓。期权市场隐含波动率降至22%,处于历史30%分位,显示市场预期趋于平稳。

四、基本面分析

1、财务健康度:

2024年经营性现金流净额同比暴跌388%,但应收账款周转天数从89天缩短至68天,存货周转率提升至行业前20%。资产负债率64.52%较峰值下降6个百分点,利息保障倍数8.49倍仍处安全区间。

2、业务增长点:

海外市场成新引擎,印度动力总成基地2025年投产后可新增50亿收入。新能源业务营收同比增130%,氢能重卡在唐山港实现商业化运营。大缸径发动机在数据中心领域市占率突破25%。

3、风险与机遇:

1362亿有息负债带来财务成本压力,但FCFF/CAPEX达6.52显示现金流充沛。传统重卡业务面临宁德时代换电模式冲击,但智能网联系统装机量领先竞品47万台。

五、综合分析

1、多维度综合分析:

传统业务构筑安全边际,新能源转型初见成效,但估值修复需要业绩验证。短期关注Q2重卡销量回暖进度,中长期看氢能产业园产能释放情况。

2、点评:

潍柴动力正处于"传统业务筑底+新兴业务突破"的关键转折期。

使用希财舆情宝监控发现,近7天机构调研频次增加200%,智能解读系统显示"氢能布局"关键词关联度上升至92%。

投资者可通过该工具实时追踪海外订单、技术突破等关键变量,把握价值重估机遇。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA