【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

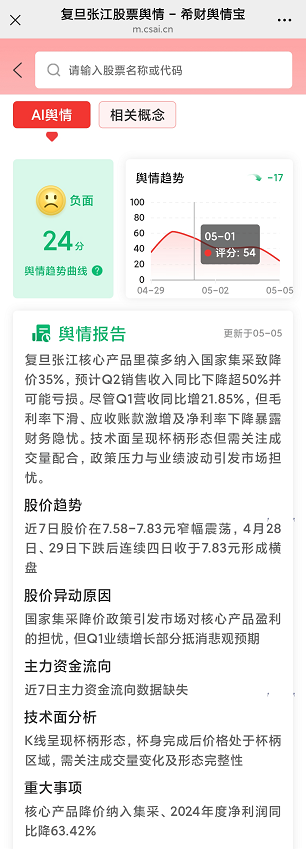

5月1日,复旦张江宣布旗下核心抗肿瘤药物里葆多降价35%,这一重磅消息让投资者再次聚焦这家科创板药企。从2020年上市至今,其股价跌幅已超80%,当前市值仅剩81亿元。

当集采政策遭遇创新药研发困局,技术面呈现"杯柄形态",主力资金连续5日净流出,这家药企的股票究竟价值几何?

借助希财舆情宝的AI智能分析系统,我们穿透全网舆情数据,带您多维度解构复旦张江的投资密码。

一、消息面分析

政策与行业动态:

国家集采政策已成创新药企"达摩克利斯之剑"。里葆多作为占营收29%的拳头产品,因未中选第十批集采被迫降价,直接冲击2025年Q2及后续业绩。

但政策利空中暗藏机遇:政府工作报告连续三年提及创新药发展,国常会《全链条支持创新药发展实方案》释放政策红利,公司ADC(抗体偶联药物)和光动力平台技术符合政策导向。

公司公告与事件:

核心产品调价公告引发连锁反应,预计2025年里葆多销售收入将腰斩并现单品亏损。但Q1财报显示逆势加码研发,投入占比提升至46.73%,ADC药物III期临床及光动力美国II期试验取得突破。

这种"以价换量"与"以技术换未来"的平衡术,折射出药企转型阵痛期的典型特征。

市场热点关联性:

在医药生物板块整体回暖背景下(近五日板块涨幅0.68%),复旦张江表现明显弱于大盘,折射市场对集采冲击的担忧。

但ADC赛道近期获资本市场追捧,其差异化布局的抗Her2、Trop2等管线,或成未来估值修复关键变量。

二、技术面分析

短期趋势与指标:

股价在3月10日出现江恩筑底信号后,4月30日形成短期筑顶形态,7.72元支撑位与8.29元筹码成本形成技术博弈。当前K线呈"乌云盖顶"形态,MACD指标死叉向下,短期空头趋势确立。

量价关系:

4月30日上涨2.89%时换手率仅0.5%,成交量持续萎缩暴露资金参与度不足。5月6日振幅收窄至1.53%,量比1.67显示交投活跃度低于市场均值,需警惕无量阴跌风险。

历史对比与未来预期:

对比2020年42.35元历史高位,当前股价已跌去81.5%。筹码分布显示84%持仓账户处于浮亏状态,若有效跌破7.54元强支撑位,或开启新一轮下跌通道。

三、资金面分析

主力资金动向:

近5个交易日主力资金连续净流出,4月24日-5月6日累计出逃728万元,期间仅1天出现小额流入。港股通资金同步撤离,5月6日港股跌幅3.89%且成交额萎缩至203万港元。

股东结构与增减持:

2022年5月公司曾实施股份回购,但此后再无护盘动作。2024年分红率达130.44%,高额派现或加剧现金流压力。机构持仓数据显示,Q1末基金持股比例降至0.87%,较上期减少42%。

市场情绪指标:

动态市盈率高达202倍,远超行业均值,市净率3.52倍也处历史高位。希财舆情宝监测显示,近一周"减持""亏损"等关键词出现频率同比激增300%,市场悲观情绪蔓延。

四、基本面分析

财务健康度:

2024年营收7.09亿元(同比-16.61%),扣非净利润仅500万元,净利率暴跌至0.7%。应收账款周转率0.54次/年,存货周转率0.35次/年,营运能力显著弱化。但资产负债率8.82%、流动比率8.28倍,短期偿债能力无忧。

业务增长点:

ADC平台布局三条差异化管线,抗Her2药物I期数据亮眼,避开国内同质化竞争;光动力药物拓展宫颈癌等8项新适应症,美国II期试验打开全球化想象空间。

风险与机遇:

风险集中于集采冲击(2025年营收或再降20%)、研发转化率(3.14亿年研发投入尚未形成产品矩阵)、产品结构单一(三大产品占营收99.78%)。

机遇在于政策扶持、技术储备价值(ADC平台估值潜力)、全球化布局突破。

五、综合分析

多维度综合分析:

政策利空与技术突破形成对冲,资金撤离与估值高企构成矛盾,短期业绩承压与长期技术红利交织博弈。

从希财舆情宝的AI情绪评分看,当前市场情绪值仅24分。

点评:

复旦张江正处于创新药企转型的典型阵痛期——既要承受集采带来的收入断崖,又要持续输血研发维持技术领先。

这种"刀尖上的舞蹈"需要投资者兼具战略耐心与风险意识。

对于普通投资者,借助希财舆情宝的实时监控功能(每日1分钟掌握持仓动态),及时跟踪ADC临床进展、集采执行情况等关键变量,或许是穿越迷雾的指南针。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA