不久前,一位在校大学生前来咨询,每月零花钱比较少,买什么保险比较好?梧桐君当时好奇这个大学生不一般,年纪轻轻保险意识这么强?原来不久前大学室友经常熬夜看书,临近毕业了为找工作也在焦虑,结果被查出来肝癌早期,住院一个月花了十几万,大学生医保只报了5万,最后是同学组织募捐,暂时度过难关,未来还要定期复查和吃药。

如果一个月只能拿出很少的钱,又不想让父母出钱,买什么保险好?

1、大学生医保可以报销多少?

记得笔者上大学时,也领到一张大学生医保卡,实际上就是当地的居民医保,由于各个地方社保政策不同,报销额度和比例会有差距,就拿一线城市杭州来说:

比如,某学生因癌症在三甲医院(比如省人民医院)住院30天,花费12万元,自费药使用4万,合理费用8万,那么大学生医保大概可以报销多少?

大学生医保报销:(2万-800免赔)*70%=13440元

大病医保报销:60000*60%=36000元

所以本次住院花费12万,社保报销49440元,自费70560元(如果家庭条件不是很好,压力会比较大)

大学生医保的特点:

1、交费低,一般60-80元,额度很高

2、社保是一种医疗费用补偿,而不是全额报销;

3、社保只能报销用药目录内的药品。

目前市场上药品总共19万多种,社保只报其中2000多类甲类和部分乙类药品,对其他19万种丙类药品自费,很多重疾险需要用到进口药,社保往往难以应付重疾。

二、重疾险是首选?答案是:NO

很多人说现在大病发病率那么高,重疾险非常重要,这句话没毛病,但是得掂量一下口袋里有多少钱。

重疾险也叫做收入损失险,发生约定的疾病时,给付保险金,用来补偿收入损失的,对无收入或低收入的在校大学生来说,需要考虑:

1、没有收入来源,需要补偿收入损失?(未来肯定有需求)

2、买了不一定能赔,重疾险保障范围中除了癌症,其他疾病理赔门槛非常高。

3、保额买低了不管用;买高了交不起。

对于大学生来说,18岁买到足够保额,轻重疾保障全面,交费四五千以上,即使是消费险也要一两千。如果不要父母给钱,靠自己交费压力比较大。

三、资金紧张最实用的险种:医疗险

商业无免赔医疗险,可以应付小病;百万医疗险可以应付大病治疗费用,可以报销自费药,意外和疾病就诊都能报销,实用性很强。

1、社保没有报完的,商业医疗险继续报,不给父母增加负担;

2、医疗险是日常用的最多,也是投保审核最严格的险种(早买早安心)

3、百万医疗险,不仅可以报销自费药,可以垫付住院治疗费(住院花费100万,丝毫不惧)

4、最重要的是价格很便宜,每月几十块钱,压力小。

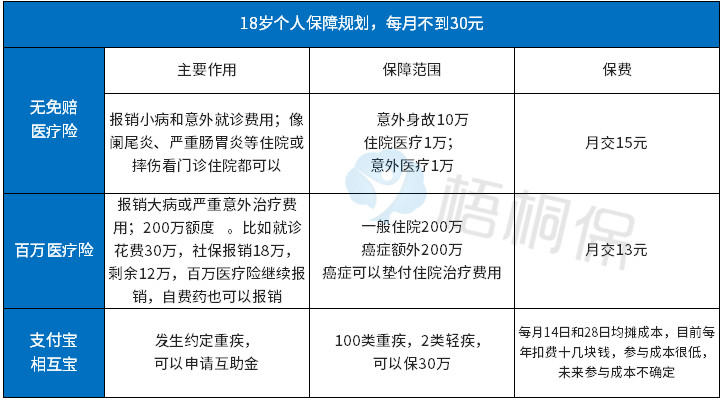

四、18岁买什么医疗险比较划算?

医疗险最重要的是续保条款,上一年发生理赔,第二年是否还能续保;其次就是保障范围要全面;最后就是百万医疗险要能报销治疗费用,看看医疗险方案:

在搭配医疗险时,如果有支付宝,可以尝试开通相互宝互助计划,目前均摊成本每月几毛钱,还是很便宜。

日常报销案例:

小王在校期间,因为打球滑到不小心骨折,就诊花费1200元,社保报销400多元,投保商业无免赔医疗险,报销剩余费用90%,报销近700元,自己花费100元左右。

如果是遇到大病,比如癌症,住院花费30万,社保报销12万,剩余的18万含自费药,搭配的百万医疗险可以继续报报销,住院期间还可以垫付医药费。

相互宝针对约定的大病符合要求,还可以给付30万保险金。