日常经常听到有的人说一年期意外险交费低,用很少的保费买到很高保额,性价比高;返本意外险满期返还的钱已经不值钱,交费高性价比低,也有人不敢苟同,觉得满期返还好,交的钱并没有消费掉,两种类型意外险到底哪种好?

一年期意外险,就是交一年一年保一年,平平安安不退钱,属于消费险;返本意外险往往是交10年或更长期限,可以保20年甚至更久,平平安安满期可以退钱,属于储蓄意外险。

本期话题分析两款产品四大区别:

先看下产品基本信息区别,不同类型产品特点,一定会体现在具体产品中,只需要分别找一款代表性产品对比,其区别就不难分辨,具体表现在:

主要区别表现在:

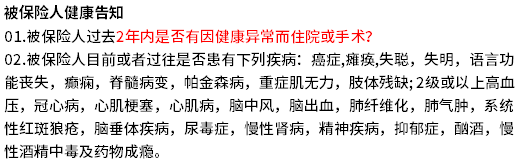

区别一:产品免责条款不同

线下百万返本意外险,免责条款(哪些情况不赔)不合理要求少,不会出现这也不赔那也不赔的情况出现。

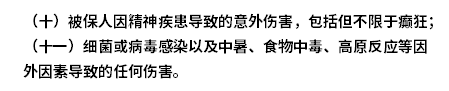

线上的一年期意外险,低价背后往往存在不合理要求,限制了产品保险责任,比如:

(返本意外险很少有明显不合理的规定,像高原反应明显是外部因素导致,属于意外险范畴,但是一年期意外免责中规定不赔,属于不合理规定)

区别二:产品保障范围不同

返本意外险,主要保障对象是司机或经常出差人士,各家公司返本意外险针对自驾或公共交通赔付比较高,有的产品可以保电梯、自然灾害等,但是一般意外(诸如溺水、坠崖坠楼等普通意外)赔付比较低,对猝死等不赔。

一年期意外险,一般意外赔付高,有的产品对交通工具意外也有额外赔付,甚至可以赔猝死,保障范围比较广,加上意外医疗险,总体上比较全。

区别三:产品保障期限及续保不同

返本意外险,交5-20年,可以保30年甚至保至70岁以上,中间不用担心产品停售导致保障中断,发生重疾以后,第二年也丝毫不用担心中断,仍然有高额意外保障。

一年期意外险,经常停售、涨价或变换投保条件,高额意外险投保都有健康告知条款,发生重疾,要是产品停售,后续很难再买高额意外险(健康告知是为防止道德风险,不符合告知不能投保,担心已经发生重疾自杀骗保):

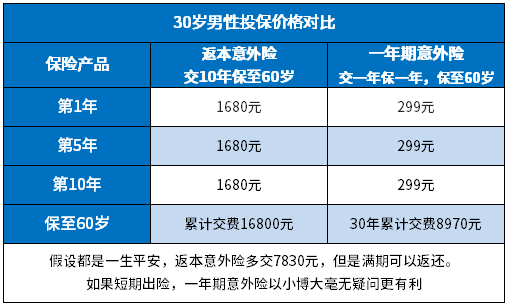

区别四:产品交费价格不同

交费价格上,每年交费和累计交费上,返本意外险都要交的更多,只是一个到期返还,另一个平平安安不退钱,看下价格对比:

分析总结:返本意外险核心优势不是返保费,而是保障期限长,不用担心中断或受其他因素影响。产品围绕自驾、出差或经常旅行人士设计,保障期限长,对交费能力强的人来说,无疑更可靠。

一年期意外险,交费低,保障范围全,但是有随时中断风险,未来不可期,对于交费能力低,意外风险并不高的人更为有利。

对于个人来说,未来是否发生风险,谁也不知道,但是对返本意外险来说,即使发生疾病,“我们依然是我们”;但是对一年期产品来说,可能我们已经不再是我们,停售后因为健康原因,可能无法再投保高额意外。