无免赔医疗险就是无免赔或低免赔,意外或疾病住院就能报销,磕磕碰碰、小病感冒等,住院就能报,理赔门槛极低,日常用的最多。

日常关于无免赔住院医疗险,存在两种不同看法。

一种看法是:是觉得已经有社保,小病都能报销一部分,买百万医疗险就可以,一万元钱自己付得起,主要考虑大病。

另一种看法是:是没有买无免赔医疗,可能是业务员没有搭配也可能是自己没有意识到,住院花费一万多,除了社保,商业保险一年交好几千,一毛钱没得报销,非常生气,后悔当初没有买,因为已经出险,以后买不了了。

本期话题聊聊:

1、无免赔到底要不要买?

2、无免赔医疗险作用和特点

3、怎么样去买无免赔医疗?

一、到底要不要买?

1、看下未投保后果

没有买无免赔医疗险,意味着日常就诊花费一两万以下,可能一毛钱报销不了。

百万医疗险有1万免赔,就是住院总费用-社保报销-1万免赔=可报销金额

比如住院花费15000,社保报销8500,剩余6500元,不够抵扣免赔,本次报销金额为0.

没有无免赔医疗险,保单实用性大幅降低,医保报销比例越高,百万医疗险理赔门槛越高。

2、投保以后结果

每年多交几百甚至一千多保费,只要按照正常程序投保,保单有效,任何时候去公立医院就诊,一定可以报销治疗费用,只有报销多少问题,不存在能不能赔的问题。

二、无免赔医疗险的作用及特点

主要作用:

1、大幅降低拒赔可能,实用性非常强。

2、无免赔医疗险报销可以抵扣百万医疗险免赔额,实现无缝衔接;

3、体现保险的意义,低保费高杠杆,补偿收入损失,弥补社保自付比例、起付线不足。

主要特点:

1、投保审核:日常用的最多,是所有险种中投保审核最严格的险种。

2、理赔件数:医疗险理赔件数,比重疾险多几倍甚至几十倍,医疗险理赔金额占到保险公司所有理赔金额的30%-50%。

3、赔付占比:无免赔医疗险理赔金额,比百万医疗险多几十倍,通过部分保险公司披露的百万医疗险理赔年报看到,同一家公司无免赔医疗险赔了80亿,百万医疗险只赔3亿不到,百万医疗险额度高,但是由于高理赔门槛,实际理赔金额远远低于无免赔医疗。

所有消费者都不买无免赔医疗险,对保险公司来说无疑是个天大的好消息。不需要设置大量内勤员工和网点,应付大大小小的医疗理赔案件和理赔调查,但对消费者来说真的好吗?

三、无免赔医疗险怎么买?

1、单独投保的无免赔医疗

这种一般没有保证续保条款,各家公司都有类似无免赔医疗险或卡式保险,交费便宜,但是续保条款不一,大多数续保每年审核,容易停售、涨价或变换投保条件。

2、捆绑主险的附加住院医疗

可以保证续保三年、五年或六年,部分公司产品到期续保可靠,不能单独投保,作为长期健康险,一般不轻易停售,极少单独涨价,更为可靠,这种一般只有线下产品才有。

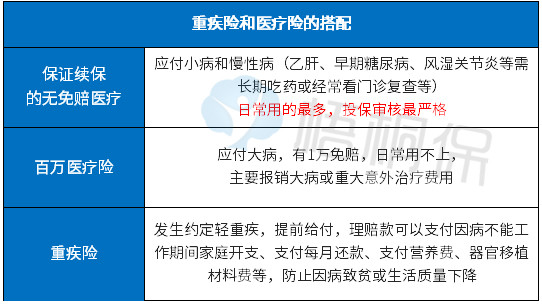

分析小结:如果你是一位对几百块钱或几千块钱保费都是非常在意的人,说明经济条件并不富裕,最好还是加上无免赔医疗险,使得保障更加完整,一般个人重疾险和医疗险组合是: