近期,国家医疗保障局会同财政部印发了《关于做好2019年城乡居民基本医疗保障工作的通知》,目前已有24个省份完成新农合和城镇居民医疗的整合,剩余7个省份将会在2019年低前结束并轨运行,届时全国实现城乡居民基本医疗在覆盖范围、筹资政策、保障待遇、医保目录、定点管理、基金管理六个方面实现统一。

本期话题分析:

1、城乡居民医疗报销范围、报销额度

2、城乡居民基本医保和大病保险新动向

3、社保与商业保险的相互补充与促进

一、城乡居民医疗报销范围及报销额度

城乡居民医疗险各个地区缴费水平不同,各地保额额度、比例等细节上有差异,但是报销的规则非常相近,这里以长沙市城乡居民医保为例,可以清晰了解居民医保的特点:

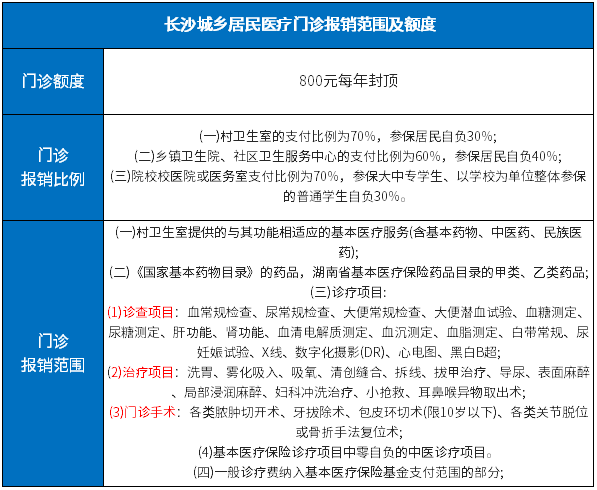

1、城乡居民医保门诊报销:

城乡居民医保虽然报销额度每年只有几百,但是报销范围很广,对于广大居民日常看门诊买药作用明显,可以降低一定负担。

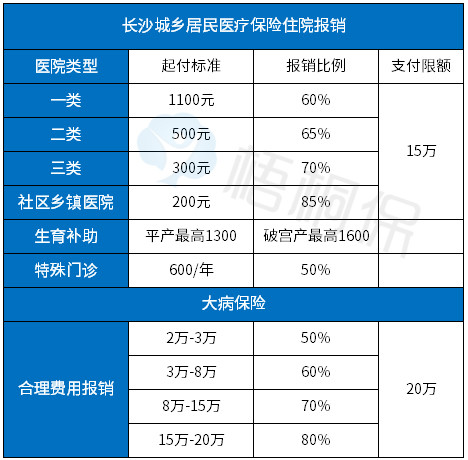

2、城乡居民基本医保和大病医疗

城乡居民医保的报销比例和报销额度,较过去的新农合和城镇居民医疗有明显提升。

城乡居民医保特点在于:

1、城乡居民医疗报销社保用药目录以内的药品;

2、就诊的医院等级越高,报销的比例越低;

3、个人报销金额与自费药使用和医院级别直接相关;小病花费1万,在小医院报销六七千;但是如果是大病,结果就完全不同。

比如,某先生因癌症在三甲医院(一类医院,比如省人民医院)住院30天,花费12万元,自费药使用4万,合理费用8万,那么城乡居民医保大概可以报销多少?

居民医保报销:(2万-1100免赔)*60%=11340元

大病医保报销:10000*50%+50000*60%=35000元

所以本次住院花费12万,社保报销46340元,自费73660元

如果就诊医院级别很低,比如县级人民医院,那么报销金额就会高不少,不过在低等级医院,很多严重疾病不一定能获得良好治疗,甚至连确诊疾病的条件都达不到。

二、城乡居民基本医保和大病保险新动向

根据《关于做好2019年城乡居民基本医疗保障工作的通知》解释,城乡居民医保未来可能会有如下新变化,与居民直接相关的包括:

1、居民医保增加报销范围

把高血压、糖尿病等门诊用药纳入医保报销,扩大了报销范围;像高血压等疾病,是一种慢性病,可能需要长期看门诊吃药,如果门诊用药能够纳入医保,可以相应减轻负担。

2、大病医保报销门槛降低

一是降低并统一起付线,原则上按上一年度居民人均可支配收入的50%确定,低于该比例的,可不做调整。二是政策范围内报销比例由50%提高至60%。三是对贫困人口加大支付倾斜力度,在起付线降低50%、支付比例提高5个百分点基础上,全面取消封顶线。

3、优化异地就医备案流程

加快推广电话、网络备案方式,使异地就医患者在更多定点医院持卡看病、即时结算(社保异地就医前,必须要先备案或者就诊以后在规定时间内备案)。

(当前的异地备案流程:患者可以登陆国家医疗保障局官网,点击最下方异地就医相关查询系统,可以查询异地就医经办机构(一般是市级社保基金管理中心),具体了解备案事宜)

4、巩固完善医保关系转移接续工作

当前进城落户农民和流动就业人员等参加转入地基本医疗保险后,转入地社会(医疗)保险经办机构应依据参保人申请,通知转出地经办机构办理医疗保障关系转移手续,确保管理服务顺畅衔接,避免待遇重复享受。

转出地社会(医疗)保险或新农合经办机构应在参保人办理中止参保(合)手续时为其开具参保(合)凭证。参保(合)凭证是参保人员的重要权益记录,由参保人妥善保管,用于转入地受理医疗保障关系转移申请时,核实参保人身份和转出地社会(医疗)保险经办机构记录的相关信息。

三、社保与其他保障形式的相互补充与促进

当前除了社保,还有商保等其他形式的保障内容,对于丰富社会保障的内涵,提升居民保障水平,也有一定的帮助,主要有:

除了以上形式,日常邻里互助、社会募捐、红十字会等,也是一种帮助途径。除了社保,日常比较可靠的就是商业保险,以合同形式,以较低支出,锁定未来权益,与社保形成有机互补。

其互补性主要体现在:

1、身价保障

城镇职工有工伤保险,有一定的身价保障,因工身故,有丧葬费、供养亲属抚恤金和死亡补助金,但是不是每个人都是因工作原因死亡,保障范围相对较窄,城乡居民医保身价保障更低。;

商业保险,搭配定期寿险或终身寿险,提供额外的身价保障,只要不违法犯罪,不中断交费,不做奇葩行为,不带病投保;一般情况下走了可以赔保额,给家人一定的补偿。

2、医疗保障

社保交费低,可以带病投保,但是有门槛费和自付比例,部分自费药不能报销。

商业医疗险,可以凭借医保结算单和就诊资料,继续报销社保未报销部分,相互补充。

3、收入补偿

社保是补偿性质,累计报销金额,一般不会超过发票金额,住院期间,要是因不能工作收入减少,这部分收入往往难以获得补偿,此时,家里要开支,父母要养老,孩子要上学,收入减少但是要花的钱没有减少,难以安心养病。

商业保险搭配重疾险和住院补贴,发生约定疾病,可以提付保险金,补偿收入损失,保证家庭各项开支,安心养病,商业重疾险的日常用于:

总结:在我们国家多层次的社会保障体系中,社保处于核心地位, 对发生困难的居民,给予一定的经济补助,帮助其减少损失,对于促进社会稳定和增加居民的幸福感具有明显作用,社保的一次次改革,公益性更强,报销方式更趋便捷;保险额度也在稳步提升,但是社保是保而不是包,有条件可以考虑补充其他形式的保障。