熟悉太平洋保险产品的人可能还记得,太平洋有一款少儿超能宝3.0,作为短期返还产品,已经经历了三代,近日太保新出了至尊超能宝A、B、C三款,在综合保障上较过去产品有加强。

值得注意的是至尊超能宝C款,虽然是返还型产品,但是价格一点也不贵,人手一份交费压力并不大。

本期产品分析:

1、分析至尊超能宝三款产品各自亮点

2、分析太保少儿重疾险优缺点详解

3、少儿保险选择保30年还是保终身?

一、分析至尊超能宝三款产品各自亮点

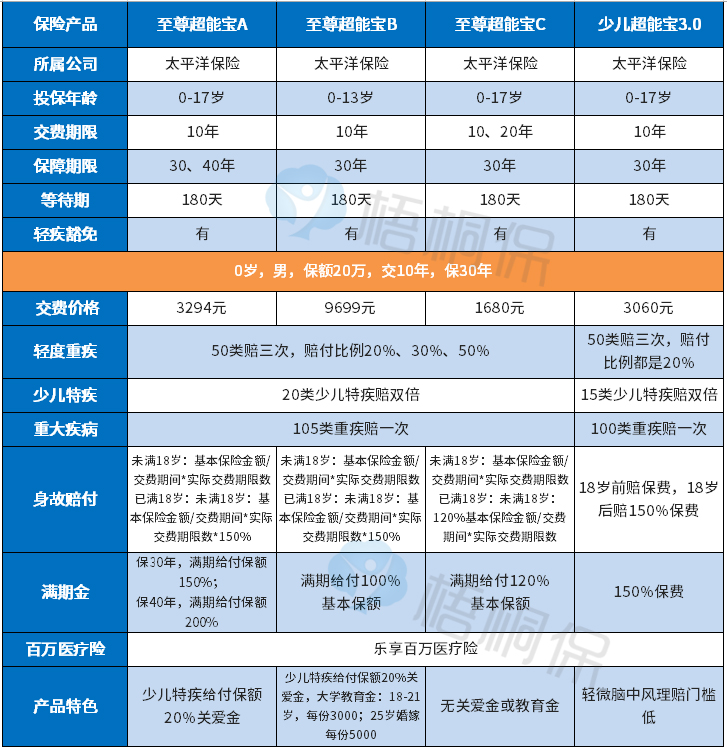

先看下产品基本信息:

相对过去的少儿超能宝3.0,新款至尊超能宝算是一种加强版,具体表现在:

1、主要升级点

增加轻疾赔付比例,增加重疾疾病种类,增加重疾关爱金,增加少儿特疾种类,不过满期金相对少儿超能宝3.0有所减少。

另外少儿超能宝3.0高发轻疾轻微脑中风,理赔门槛要比至尊超能宝低。

新的至尊超能宝整体上保障加强,发生少儿特疾可以额外赔保额20%

2、三款产品各自亮点分析:

至尊超能宝A款:有重疾关爱金,满期金最高,保障期限最长可选40年

至尊超能宝B款:既有保障,也有教育金、婚嫁金,交费最贵;

至尊超能宝C款:交费最低,保额高,返还最少,无重疾关爱金

二、太保少儿重疾险优缺点详解:

主要优点:

1、轻重疾保及少儿特疾保障全面

所有高发轻疾都包括在内,比如早期癌症、轻微脑中风、不典型心肌梗塞、冠状动脉介入,少儿特疾也包括白血病,而且都是赔双倍。

2、重疾和医疗险组合比较好

投保太平洋重疾险可以搭配乐享百万医疗险,可以报销严重疾病或意外治疗费用,这款产品条款后面特别约定,如果产品没有停售,不会因为理赔或健康变化拒绝续保,发生重疾还可以申请住院垫付,可以垫付医药费,减轻患者前期筹集医药费负担。

3、至尊超能宝C款性价比很高

买保险就是买保险,买重疾险,首要考虑买保额,从保障角度,超能宝C款性价比真的非常高,虽然是返还型,0岁30万保额,只需一千多块钱。,可以认为是地板价。

产品缺点:

至尊超能宝A款:交费较高一点,且多了重疾关爱金,额外赔20%也不是很高,保费比C款高出一大截。

至尊超能宝B款:这种产品收益上没有单纯保险理财产品高,保障上高保费低保额,可以买个超能宝C款,加上一个单独保险理财产品,这种分开买,在保障和收益上都要好得多。

三款产品中最有投保价值的,就是至尊超能保C款,需要留意的是三款短期返还产品身价保障比较低,身故都是赔保费,所以需要考虑18岁后给孩子加上身价保障。

三、少儿保险是保30年还保终身?

根据各大保险公司理赔年报来看,重疾高发期是40-70岁这个年龄段,重疾理赔数量最多。这种保30或40年产品,保障期限无法覆盖人生高风险年龄,这是短期保障型产品弊端。

如果中间发生慢性病,到期不一定能买其他产品,即使能买,大龄投保交费也比较贵。

少儿保险一般优先保至70岁或终身,如果比较偏好返还,可以考虑买一定短期重疾险,加上一定终身重疾或保至70岁的定期重疾险。