灵活就业人员缴纳城镇职工养老保险,有60%-300%之间多个档次可选,不少人选择交60%最低档次,也有人交高一点档次,那么灵活就业社保缴费哪个档次最划算?算一算不同的档次待遇:

灵活就业人员参保职工养老保险的养老金计算公式如下:

基础养老金=(养老金计发基数+养老金计发基数×平均缴费指数)÷2×累计缴费年限(含视同缴费年限)×1%。

个人账户养老金=退休时个人账户累计储存额÷退休年龄对应的计发月数139。

以湖南为例:

目前湖南使用的养老保险缴费基数下限标准为4053元、上限标准为20265元,2023年养老金计发基数为7417元。

1.按60%缴纳15年

每月缴纳费用为4053×20%=810.6元,其中324.24元计入个人账户,

基础养老金=(7417+7417×0.6)÷2×15×1%=890元,

个人账户养老金=324.24×12×15÷139=419.9元,

合计每月养老金1309.9元。

2.按100%缴纳15年

每月缴纳费用为6755×20%=1351元,其中540.4元计入个人养老账户,

基础养老金=(7417+7417×1)÷2×15×1%=1112.5元,

个人账户养老金=540.4×12×15÷139=699.8元,

合计每月养老金1812.3元。

如果按60%缴纳15年,总费用为145908元,回本时间在9年左右;如果按100%缴纳15年,总费用为243180,回本时间在11年左右。缴费档次越低,回本越快。

从上述情况看,灵活就业人员参保职工养老保险交得越多,养老金越多。但是因为缴纳的费用当中只有少部分进入个人账户,并且缴纳比例本身就是比较高的,所以缴费档次越高,需要缴纳的费用越多。因此,对于灵活就业人员来说职工养老保险的缴费成本比较大,选择60%的缴费档次更为划算一些。

阅读全文

一、父母有高血压投保指南:

(1)一级高血压(轻度):其实大多数百万医疗险,年龄在60岁以下的父母,假设是轻微的一级高血压,不用担心,通常都可以正常投保。

(2)二级和三级高血压:百万医疗险可能面临除外承保或拒保,这个情况下父母三高怎么买保险呢?

父母有高血压建议如下:

不受影响的险种:

(1)意外险和寿险通常不受限制。重疾险和医疗险可能需要满足特定条件,部分产品对高血脂有宽松的核保标准,但是绝大多数没有。

(2)特殊产品:如果父母是二级以上高血压考虑防癌险或防癌医疗险,对于高血压不受影响,以金医保1号Pro产品为例,优势在于:

①健康告知比一般医疗险宽松,三高人群也能投保;

②续保稳定性强保一辈子,只要首年投保成功,无论产品停售、还是患癌理赔了,都可以正常续保;

③保额特别高,高发癌症住院医疗不用担心,每年保额400万,终身保额1000万封顶;

④外购药保障尤为丰富,明确写进条款,符合约定的抗癌特药可报销,解决昂贵的药品费支出,提供了保额400万,符合清单的抗癌特药;

⑤增值服务丰富,支持就医绿通、费用垫付、在线问诊、特药配送。

费率情况如下:

2、父母有高血糖投保指南:

(1)糖耐量异常:大部分寿险和意外险可以正常购买。

(2)糖尿病:重疾险和医疗险通常难以投保,可考虑防癌险/防癌医疗险或糖尿病专属医疗险、糖尿病并发症保险都是可以的。

(3)特殊产品:对于三高人群,某些保险公司提供特定产品:

①特定产品:太平人寿的超e保(慢病版),它对高血压、糖尿病和高血脂有较为宽松的健康告知;

②公益性产品:惠民保产品,不限年龄、职业和既往症产品;

③不受影响投保产品:如防癌险、以及金医保1号Pro防癌医疗险等产品,对于三高完全不受影响。

3、父母有高血脂投保指南:

对于父母三高怎么买保险,介绍了高血压、高血糖之后,我们就来说说高血脂,本身父母年龄偏大,百万医疗险的投保年龄就是一个拦路虎,加上还有高血脂,更是投保健康险就雪上加霜,年纪偏大的父母在患有高血脂患者在投保时,需要特别注意保险产品的核保标准,比方说:

(1)高血脂异常高:大部分寿险和意外险可以正常购买;

(2)肥胖疾病:高血脂高的人很多都是肥胖,重疾险和医疗险容易加费或者举报,比如说:

①重疾险:会考虑总胆固醇和甘油三酯的数值是关键指标。一些重疾险产品对高血脂有较宽松的核保标准,如守卫者6号,只要相关指标在一定范围内就可以正常承保;

②医疗险:医疗险的核保相对严格,可能要求血脂控制在一定范围内,并且可能要求没有肥胖、高血压、糖尿病等其他症状。但是市场上的好医保长期医疗险无高血脂健康询问,满足其他健康告知即可投保。主要是看身体情况;

③特殊产品:其实父母三高怎么买保险?如果父母只有高血脂,百万医疗险不能投保的话,那么考虑防癌险、防癌医疗险、惠民保、保险公司特殊产品都是可以的。

值得关注的是,父母如果非标体买医疗险,选择核保宽松的产品,如实告知健康状况以避免理赔纠纷。

阅读全文

想要做好养老准备,买保险其实是一个不错的选择,接下来就说一说当前常见的五种类型养老保险,五种保险每种介绍一下

一:社会养老保险

社保养老分为两种:居民养老和职工养老,其中职工养老在职人员和灵活就业人员都可以缴纳,基本养老保险属于国家福利性质的保险,保障是不错的,比如:

1. 职工基本养老保险:用人单位会为在职职工购买,具有强制性,参保人只要在法定退休年龄到达之前累计缴纳保费满15年,则退休后可以按月领取养老金。

2. 居民基本养老保险:城乡居民可以自愿选择参保,只要在60周岁之前累计缴纳保费满15年,则60周岁后可以开始领取养老金;

二:商业养老保险

第一种:养老年金保险

月月领钱买哪种保险?其中,养老年金保险需要投保人前期按期足额缴纳保费,等被保险人平安生存至55周岁、60周岁、65周岁或70周岁(可在投保时和保险公司约定)时,即可开始领取养老年金。

举例说明:

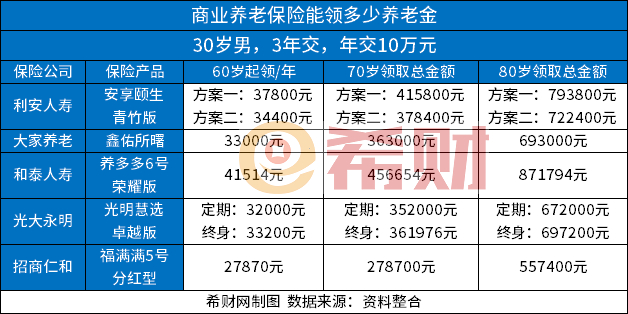

以安享颐生青竹版、鑫佑所曙、养多多6号荣耀版、光明慧选卓越版、福满满5号分红型为例,假设30周岁男性选择交3年保终身,年交保费100000元,投保时和保险公司约定,被保险人年满60周岁时开始领取养老年金,则:

1. 安享颐生青竹版:每年可领取养老年金37800元/34400元,相当于每月可领3150元/2866.67元;

2. 鑫佑所曙:每年可领取养老年金33000元,相当于每月可领2750元;

3. 养多多6号荣耀版:每年可领取养老年金41514元,相当于每月可领3459.5元;

4. 光明慧选卓越版:每年可领取养老年金32000元/33200元,相当于每月可领2666.67元/2766.67元;

5. 福满满5号分红型:则每年可领取养老年金27870元,相当于每月可领2322.5元。

第二种:年金保险

月月领钱买哪种保险?年金保险可以在被保险人平安生存至约定的期限或年龄时开始给付年金,有的年金保险还可以附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

举例说明:

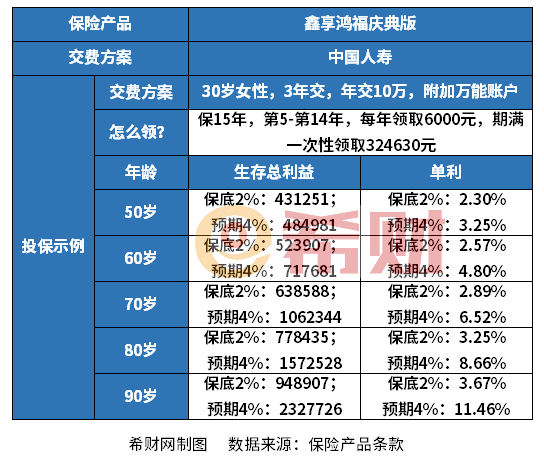

以国寿鑫享鸿福庆典版为例,假设30周岁女性投保,按3年缴纳保费,每年缴纳保费100000元,附加保底利率为2%的万能账户,则其保单利益演示如下表:

可以看出:

保单第5-14年,被保险人每年可以领取年金6000元,期满可以一次性领取满期保险金324630元。

第三种:增额终身寿险

月月领钱买哪种保险?其中,增额终身寿险主要针对身故或全残进行保障,而其保额则会按照保险合同约定利率逐年复利增长,现金价值会随着保额的增长而增长,后期现金价值很高,保单持有人可以通过减保的方式领取部分保单现金价值。

举例说明:

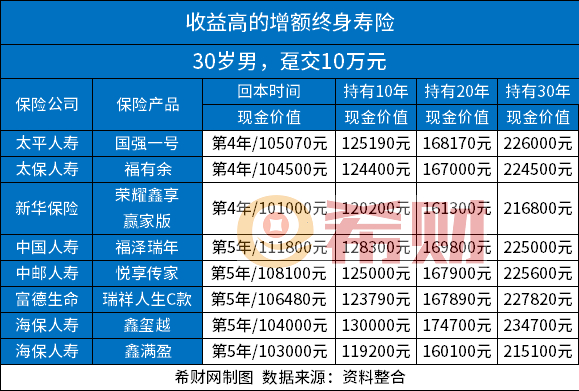

以国强一号、福有余、荣耀鑫享赢家版、福泽瑞年、悦享传家、瑞祥人生C款、鑫玺越、鑫满盈为例,假设30周岁男性投保,选择趸交10万元保费保终身,则:

可以看出,持有10年后:

1. 国强一号:现金价值已达125190元;

2. 福有余:现金价值已达124400元;

3. 荣耀鑫享赢家版:现金价值已达120200元;

4. 福泽瑞年:现金价值已达128300元;

5. 悦享传家:现金价值已达125000元;

6. 瑞祥人生C款:现金价值已达123790元;

7. 鑫玺越:现金价值已达130000元;

8. 鑫满盈:现金价值已达119200元。

阅读全文

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn