本文以第一人称视角,解答了A股季报的披露时间(一季报4月、半年报7-8月、三季报10月、年报1-4月),分享了看季报需关注扣非净利润、结合环比同比等关键技巧,结合自身处理季报信息过载的痛点,自然引入希财舆情宝的实时舆情监控、AI消息解读、报告汇总等实用功能,说明其提升信息处理效率的优势,最后引导关注希财网公众号或小程序体验。

本文以第一人称视角,拆解100万融资100万的平仓线计算逻辑,核心是维持担保比例(一般130%)对应的总资产(130万),并提醒不同券商、股票类型的差异及利息成本等注意事项。结合同事踩坑经历,自然推荐希财舆情宝——可实时监控自选股舆情、推送紧急消息、提供舆情评分,帮助节省时间、规避信息差风险,最后引导体验小程序。

本文以资深股票顾问第一人称视角,解析A股开市闭市时间规则(含集合竞价、连续竞价时段),结合自身经验指出新手常见误区(如忽略集合竞价、错过午间公告),并分享应对节假日休市、临时停盘等特殊情况的技巧。文中提到通过希财舆情宝实时监控自选股消息、接收突发提醒、查看舆情评分与报告,帮助投资者节省时间、把握交易主动权,同时提及产品免费体验机制,引导读者关注公众号或体验工具。

本文以第一人称视角,结合自身投资经历,通俗解释“资金获利了结造成跌停”的含义与逻辑,分析识别这类情况的三个信号(近期涨幅、成交量、舆情变化)及应对方法。文中自然融入希财舆情宝的使用体验,强调其在舆情监控、信息整理上的优势,帮助投资者节省时间、提前感知风险,最后引导读者通过小程序体验产品。

从券商开户避坑、挂单实操技巧到破除信息壁垒,一文讲透手机炒股全链路。分享真实踩坑经验与解决方案,特别解析如何利用AI工具破除信息差焦虑,帮助新手投资者高效决策。

深度解析苏宁任性贷审批4大雷区(多头借贷/资料矛盾/隐性负债等),揭露风控真实逻辑,附赠征信修复技巧及3个高通过率替补平台(含新锐持牌机构)。教你用“收入包装法”提额,文末直达正规预审通道。

揭秘5家24小时放款的应急网贷平台,分享夜间贷款避坑技巧,结合真实案例教你半夜申请如何快速到账,解决突发资金需求。

十年散户踩坑总结:最好用的股票软件不是功能最炫的,而是能秒抓核心信息、AI解读利空利好的工具。分享高效看盘三板斧,并揭秘如何用舆情工具规避风险,每天省3小时盯盘时间。

资深投资者分享龙头股识别策略:分析行业地位、财务壁垒与舆情动能。强调市场情绪监测对捕捉龙头股机会的关键作用,推荐用智能工具及时获取舆情预警与机构分析,提升投资决策效率。

申请车贷必查征信记录,网贷申请、使用及还款情况会显著影响车贷审批结果,主要体现在负债率过高、近期硬查询过多、存在多头借贷或逾期记录等方面。可通过提前自查征信、优先结清网贷减少负债、申请前数月停止新申贷、解释并提供收入稳定性证明等策略降低负面影响。同时应优先选择正规持牌平台处理资金周转。优化征信状况是提升车贷通过率的核心关键点。

新橙优品登录失败可能源于账户异常、系统维护、风控锁定或平台调整。本文提供四步排查指南,并推荐洋钱罐、借钱呗等4个备用持牌贷款平台,附申请入口与防坑策略,助你解决燃眉之急。

5年股民亲测:用好舆情监控工具,解决90%投资信息焦虑!实时预警自选股动态,AI解读利好利空,每日报告整合机构观点,每天1元成本让散户告别“慢半拍”。

十年股民亲授同花顺App下载避坑指南,从安装权限设置到自选股监控技巧,揭露第三方修改版风险,分享用舆情AI工具识别关键信息的实战经验,帮助散户用最低成本打破信息差。

本文揭秘网络小额贷款借款10000元(如度小满、分期乐等)的真实利息计算方法,详解年化利率、还款方式(等额本息vs先息后本)对利息总额的实际影响,结合度小满官方案例计算借1万一年的具体利息差异;提供4大实操避坑策略(查征信、精准匹配平台、货比利率、善用计算器)以提高通过率、降低利息成本;同时推荐洋钱罐、借钱呗、小橙借款、分期乐、360借条、天下分期等正规持牌平台(含额度/利率/申请条件/入口等关键信息),强调远离“砍头息”陷阱,保护个人征信,免费智能匹配贷款产品。

微粒贷逾期不会停用微信账号,但支付功能可能冻结。本文结合真实经历,揭秘微信冻结后的3级影响机制,分享3天恢复支付功能的实操步骤,并提供征信保护技巧和3个正规应急贷款渠道,帮你避坑止损。

结合从业经验与真实用户反馈,深度解析正规网贷平台的三大硬核识别标准(牌照、透明、合规),并独家分享4项显著提升贷款申请通过率的实战技巧(查征信、定位、统一信息、护信用)。详细盘点2023年十大持牌良心借款APP(洋钱罐、分期乐、360借条、借钱呗等),涵盖入口、额度、利率、放款速度及用户真实体验,文末提供严选免费申请通道。

本文结合亲身经历与行业知识,深度剖析频繁网上借贷的四大严重影响:征信记录严重受损、贷款机构信任崩塌、借款额度和利率恶化、财务心态陷入恶性循环。同时分享避免征信变“花”和提高申贷成功率的实用技巧,并推荐分期乐、借钱呗、小橙借款、优速借等正规持牌网贷平台的信息。呼吁理性借贷,守护个人信用财富。

详解征信呆账的定义、危害及修复攻略,提供实用方法提高贷款通过率,包括避免呆账技巧、正规网贷平台推荐,自然引导读者通过文末入口免费申请贷款。

找不到微粒贷借款合同别慌!资深贷款顾问详解三个官方查询渠道(微信服务页、QQ钱包、官方网站/客服),手把手教你轻松定位电子合同文件。文章强调查看合同对保障贷款权益的至关重要性,并提供实用备份技巧和无法查询入口的可能原因分析。同时,针对微粒贷未开通或额度不足的用户,贴心推荐包括分期乐、洋钱罐、借钱呗等在内的多个正规安全持牌网络小贷平台(度小满、360借条也在列),说明各平台申请入口、额度范围、利率特点及适用人群,最后引导通过希财网【贷款严选入口】免费安全试测额度。

揭秘企业用委托贷款3大场景:解决银行贷款"死局"、盘活闲置资金、集团精准控成本,附赠实操平台及避坑指南,中小企业主融资必备工具!

资深贷款顾问深度解析车贷申请核心条件:信用报告如"金融身份证",轻微逾期都致命;收入证明要求稳定且可验证,别忽略工作稳定性;隐形负债率是红线,超过50%很危险;首付比例低可能反致拒贷或高利率;年龄、户籍等硬性门槛不容忽视。文末解析洋钱罐、分期乐、360借条、小橙借款、度小满等正规备用网贷平台特点及申请入口(仅作应急周转参考)。

本文深度解析国美易卡(国美金融)下款难易度,从平台正规性、核心申请条件(年龄、征信、收入)、实际审批放款速度,以及最关键的四步提升通过率实操技巧(征信养护、负债管理、申请间隔、资料真实)进行拆解,并推荐洋钱罐、借钱呗、分期乐、360借条、天下分期等正规持牌备选平台及其基础信息(额度/利率/年龄/速度),强调选择安全渠道和理性借贷的重要性。

一位老股民分享早期误装非官方股票软件的惊险经历,痛陈虚假App的资金安全和信息失真风险,强调必须通过券商官网等股票软件官方下载渠道。更深入剖析装上正版软件后仍面临的信息过载焦虑,介绍如何借助希财舆情宝的实时监控、AI解读和舆情+机构双报告功能,高效获取关键信息、消除信息差,提升决策质量。安全是底线,智能工具是提效关键。

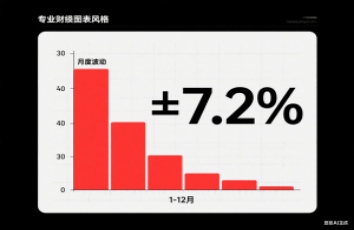

本文详细计算了花呗3万元分期(分12期)的手续费成本(约1620元),揭示其高达15%的年化利率本质及提前还款仍需支付剩余本金的3%违约金规则。提供对比正规网贷(洋钱罐/360借条/度小满等)年化利率低至7.2%的方案,分享3招省钱技巧:1)比价查询选希财严选平台;2)包装稳定工作信息;3)用预审批通道免费匹配方案。强调借贷需平衡成本与灵活,推荐点击正规入口免费用资格查价。