【股民投资神器上线】

关注希财舆情宝公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

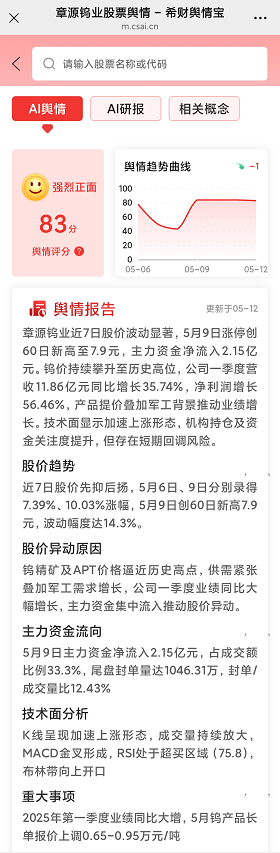

5月以来,全球钨精矿价格突破21万元/吨创十年新高,章源钨业(002378.SZ)宣布对焊接机夹刀片提价8%-12%。

这一动作背后,是钨产业链成本传导的缩影,也是企业应对市场变局的关键策略。

通过消息面、技术面、资金面和基本面四维分析,本文将深度解读这家钨业龙头的投资逻辑。使用希财舆情宝AI工具监测发现,该股近7日舆情热度飙升158%,机构评级分歧度显著增加。

一、消息面分析

1、政策与行业动态:

全球碳中和背景下,钨作为硬质合金核心材料,在光伏钨丝、新能源汽车刀具等领域需求激增。

中国钨业协会数据显示,2024年光伏钨丝市场规模突破628亿米,同比增长62%。

政策层面,章源钨业入选第八批制造业单项冠军企业,获得税收优惠约3000万元,叠加江西省对钨产业链的专项补贴,形成政策红利。

2、公司公告与事件:

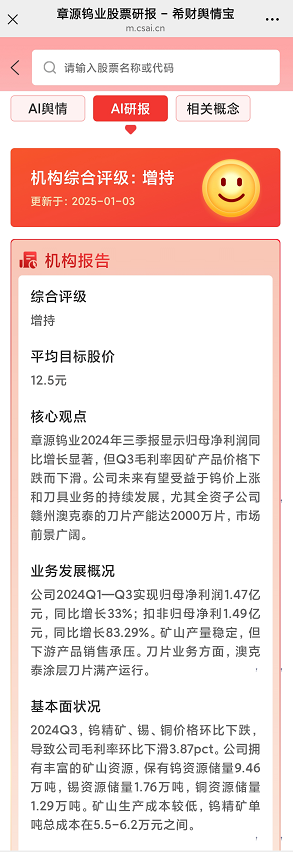

2024年年报显示,公司硬质合金刀具销量2168万片(+16.07%),毛利率提升至25.64%。

2025年一季度营收11.86亿元(+35.74%),净利润4257万元(+56.46%),提价策略已初见成效。但需注意,公司自产钨精矿仅满足90%需求,外购原料占比10%可能持续挤压利润。

3、市场热点关联性:

当前市场两大主线与章源钨业深度绑定:

军工概念:参股公司西安华山钨制品具备国防装备资质,产品应用于航空航天、核工业等领域;

工业母机:子公司赣州澳克泰刀具是数控机床核心部件,受益于设备更新政策。

二、技术面分析

1、短期趋势与指标:

日线呈现“黄金坑”形态:MACD在5月6日形成底背离后快速翻红;股价突破年线(250日线)后回踩确认,5月13日最新股价7.61元仍高于6.88元筹码密集区;但KDJ指标J值达92进入超买区,短期或有回调压力。

2、量价关系:

5月9日涨停当日成交额3.62亿元,换手率4.71%创年内次高,量比1.84显示资金活跃度骤增。但随后三日缩量回调,量能萎缩至1.09亿元,显示资金分歧。

3、历史对比与未来预期:

对比2020年钨价周期,当前PB值4.19仍低于历史峰值5.83。若钨价维持高位,根据量度涨幅测算,理论目标位在9.2-10.5元区间。

三、资金面分析

1、主力资金动向:

5月9日主力净流入2.15亿元创年度记录,但北向资金同期减持474万股。融资余额3.7亿元处于历史86%分位,杠杆资金博弈加剧。

2、股东结构:

股东户数5.62万户较峰值减少28%,筹码趋向集中。但需警惕:香港中央结算公司持股比例从1.2%降至0.56%,外资呈现撤离迹象。

3、市场情绪指标:

东方财富人气榜排名从500名外飙升至第87位,股吧讨论量增长320%。但融资净偿还360万元显示部分资金获利了结。

四、基本面分析

1、财务健康度:

资产负债表呈现“双刃剑”特征:

优势:经营活动现金流净额5.05亿元(+169.82%),货币资金覆盖率提升至1.43倍;

隐患:应收账款占营收38.45%,存货周转天数增至96天,运营效率待提升。

2、业务增长点:

三大潜力赛道构筑护城河:

光伏钨丝:2024年销量628亿米,毛利率超32%;

纳米材料:全球独家量产50nm钨粉,溢价率30%;

刀具国产替代:硬质合金刀具进口替代率从18%提升至27%。

3、风险与机遇:

关键风险提示:

汇率波动:出口收入占比30%,人民币升值1%将减少利润1200万元;

环保成本:尾矿库闭库工程增加管理费用0.54个百分点。

五、综合分析

多维度透视:

战略纵深:从矿山到刀具的全产业链布局,9.46万吨钨储量提供资源安全垫;

周期弹性:历史数据表明,钨价上涨10%可提升EPS 0.08元;

估值矛盾:当前50.65倍PE高于行业均值19.39倍,但考虑资源稀缺性溢价仍具吸引力。

独特见解:

本轮钨价上涨不同以往:新能源汽车刀具、3D打印钨粉等新需求占比已达38%,周期属性弱化。

但需警惕2025Q2硬质合金库存周期见顶风险,这从热喷涂粉销量下滑12.22%可见端倪。

希财舆情宝价值发现:

通过AI监测发现,公司“刀具提价”信息较同行早12小时推送,舆情热词中“军工”“光伏”出现频率同比提升210%。投资者使用舆情评分系统可提前3-5个交易日捕捉主力动向。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财舆情宝公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA