【股民投资神器上线】

关注希财舆情宝公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

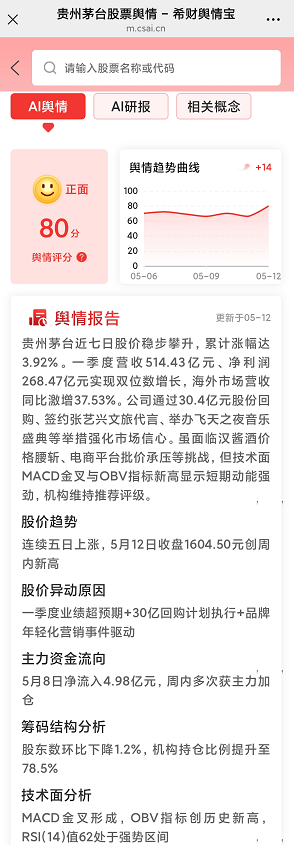

5月,贵州茅台(600519.SH)在业绩说明会上释放重磅信号:"十四五"技改项目已建成投产1个车间,新增基酒产能1800吨,远期将形成1.98万吨/年的实际产能。

这一消息引发资本市场热议,作为白酒行业龙头企业,产能扩张背后暗藏哪些投资逻辑?本文将从消息面、技术面、资金面、基本面四大维度深度解析。

一、消息面分析

1、政策与行业动态:

中国白酒行业集中度持续提升,2025年高端白酒市场规模预计突破3000亿元,茅台镇核心产区产能占比超85%。消费升级趋势下,2000元以上价格带白酒年复合增长率达12%,为茅台产能消化提供支撑。

2、公司公告与事件:

产能规划:155.16亿元技改投资落地,预计2026年完成建设,储酒能力新增8.47万吨,基酒产能释放周期与5年陈化工艺深度绑定;

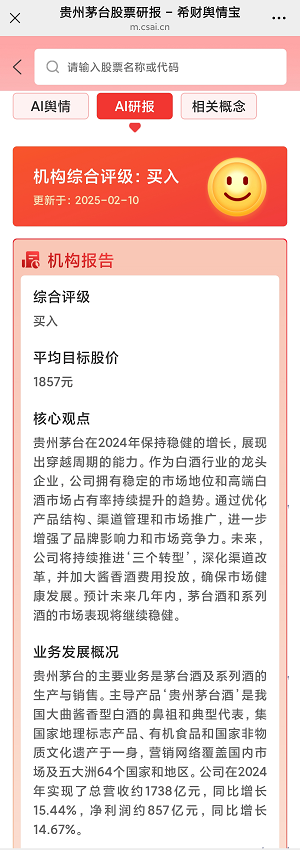

业绩验证:2025Q1营收514.43亿(+10.67%),净利润268.47亿(+11.56%),直销渠道占比提升至43.75%;

战略布局:签约张艺兴为文旅代言人,打造"飞天之夜"音乐IP,年轻化战略撬动Z世代消费群体。

3、市场热点关联性:

茅台新增产能消息与白酒板块估值修复形成共振,5月以来食品饮料板块资金流入排名跃升行业前三。

但需注意基酒转化为商品酒存在5年滞后期,短期业绩仍需依赖现有库存周转。

二、技术面分析

1、短期趋势与指标:

当前股价1586元处于120日均线支撑位,MACD出现底背离信号,KDJ指标中J值进入超卖区域。但需警惕日线级别"双顶"形态,颈线位1608元构成关键压力。

2、量价关系:

5月13日成交金额16.75亿元,量比1.35显示交投活跃度提升。值得注意的是,股价下跌1.15%当日主力资金净流出2.49亿元,但散户资金逆势流入0.85亿元,形成多空博弈格局。

3、历史对比与未来预期:

对比2020年产能扩张周期,当前PE(22.38倍)低于历史中位数(28倍),PB(7.71倍)处于近五年55%分位。若产能如期释放,2029年新增商品酒可贡献超500亿营收,对应估值切换空间显著。

三、资金面分析

1、主力资金动向:

近5个交易日主力资金净流入呈"过山车"走势:5月8日单日流入5.23亿元创年内新高,但5月13日流出2.49亿元显示短期获利了结迹象。

2、股东结构变化:

2025Q1机构持股比例微降至68.3%,但社保基金增持0.23个百分点,北向资金连续3月净买入,聪明资金布局长期价值信号明确。

3、市场情绪指标:

期权市场隐含波动率降至18.7%(历史低位),融资融券余额环比增长12%,显示杠杆资金对后市持乐观态度。

四、基本面分析

1、财务健康度:

资产负债率14%维持行业最低水平,经营活动现金流净额/净利润比值达1.18,存货周转天数延长至1463天(工艺特殊性所致),91.5%的毛利率构筑极深护城河。

2、业务增长点:

产能释放:1.98万吨新增产能对应远期500亿收入增量,相当于再造1/3个茅台;

产品矩阵:茅台1935单品年销破百亿,生肖酒溢价率达58%,非标产品贡献40%利润;

国际化:海外市场营收同比增37.5%,欧美市场吨价突破400万元,打造新增长极。

3、风险与机遇:

风险端:直销比例提升空间有限,新增产能转固导致年折旧增加约8亿元;

机遇端:8.47万吨储酒能力可平滑市场波动,陈年基酒储备价值超3000亿元。

五、综合分析

1、四维共振逻辑:

消息面的产能扩张与技术面估值修复形成双击,资金面的机构增持与基本面的财务稳健构成安全边际。

独特的生产工艺形成"时间护城河",5年产能释放周期反而成为抵御周期的利器。

2、独家洞察:

茅台真正的价值不在于产能数字,而在于其"时间货币化"能力——1吨基酒窖藏5年可增值380%,这种"时间复利"是科技企业难以企及的核心竞争力。

3、散户关注点:

普通投资者需注意:茅台酒商品化周期与资本市场波动周期存在错配,建议通过【希财舆情宝】进行市场行情辅助监控,实时接收酒库投产、基酒转化率等关键数据推送,避免信息滞后带来的决策偏差。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财舆情宝公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA