【股民投资神器上线】

关注希财舆情宝公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

2025年券商行业掀起分红潮,红塔证券以64%的净利润分红比例成为市场焦点。这家曾因自营业务巨震而陷入低谷的券商,如今凭借非方向性投资转型和特色化服务重回投资者视野。

在业绩回升与隐忧并存、估值处于历史低位的复杂局面下,本文从消息面、技术面、资金面、基本面四大维度,带您穿透数据迷雾看懂红塔证券的真实价值。

一、消息面分析

政策与行业动态:

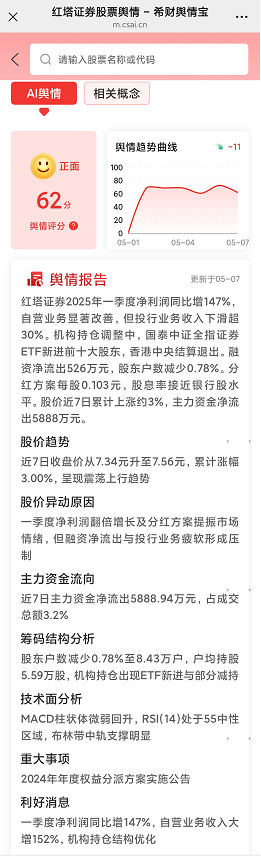

新"国九条"催生券商分红潮,2024年上市券商累计分红536亿元,同比增28%。红塔证券响应政策推出"提质增效重回报"方案,2024年中期分红2.22亿元,占净利润49.35%,股息率1.41%接近银行股水平。

但需注意,其投行业务收入连续三年下滑超30%,业务结构失衡问题未解。

公司公告与事件:

2025Q1净利润同比暴增147%,但环比下降44.76%暴露业绩波动性。第六大股东昆明产投90%股份被质押冻结,引发股权稳定性担忧。收到监管警示函,暴露内控薄弱风险。

市场热点关联性:

作为转融券标的+期货概念股,受益于量化交易扩容;参股红土基金布局资管蓝海。但自营业务占比75%使其与债市强相关,需警惕利率波动风险。

二、技术面分析

短期趋势与指标:

股价在7.5-8元箱体震荡近半年,MACD出现底背离信号。当前市盈率38倍低于行业均值,市净率1.44处于历史9%低位,存在估值修复空间。但8.01元压力位久攻不破,需量能配合突破。

量价关系:

日均换手率0.38%处历史低位,近5日主力净流出5888万元,显示资金观望情绪浓厚。但股息率超过国债收益率,吸引长期资金筑底。

历史对比与预期:

对比2019年上市初期33万户股东,当前8.5万户筹码集中度提升74%,历史相似筹码结构期后常伴30%以上涨幅。若突破8.5元颈线位,技术量度升幅看至10元。

三、资金面分析

主力资金动向:

2025Q1国泰中证证券ETF新进十大股东,取代退出的北上资金。但融资余额连续6周净流出,游资参与度下降。

股东结构变化:

前十大股东持股占比62%,较2023年提升5个百分点。散户数量年降9.8%,户均持股市值升至43.62万元,筹码向大户集中。

市场情绪指标:

股吧讨论热度月环比下降23%,但"高分红"关键词搜索量暴涨156%。期权隐含波动率处25%低位,显示市场分歧减小。

四、基本面分析

财务健康度:

资产负债率51%优于行业,但交易性金融资产占比超40%,资产流动性受市场波动影响大。ROE3.8%低于行业均值,资金使用效率待提升。

业务增长点:

自营业务非方向化转型见效,固收类资产占比提升至68%。

财富管理收入逆势增2.94%,私募托管规模突破百亿。

绿色金融项目落地云南,抢滩区域特色经济。

风险与机遇:

⚠️风险:股权质押连锁反应、债市黑天鹅事件、佣金战加剧。

🌟机遇:全面注册制下的区域IPO红利、财富管理转型、REITs创新业务。

五、综合分析

多维度共振逻辑:

短期看高分红带来的安全边际(股息率1.41%+破净),中期赌政策宽松下的β行情,长期需观察财富管理转型成效。技术面与资金面显示处于变盘前夜,基本面的业绩持续性决定方向选择。

独到点评:

红塔证券犹如"刀尖上的舞者"——国资背景+低估值构成安全垫,但过度依赖自营业务犹如悬顶之剑。建议用"核心+卫星"策略配置:将分红部分作为核心资产,用不超过20%仓位博弈转型突破。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财舆情宝公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA