【股民投资神器上线】

关注希财舆情宝公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

半导体封测作为芯片产业链的"最后一公里",2025年迎来AI算力需求与国产替代的双重催化。

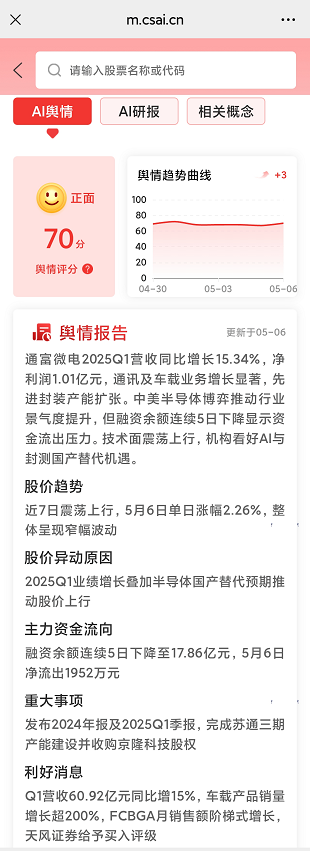

通富微电凭借AMD深度绑定与车载芯片突围,一季度营收突破60亿大关,但应收账款占比超700%引发市场担忧。

本文将穿透K线迷雾,从四大维度拆解这家封测龙头的投资逻辑与潜在风险。舆情宝AI监测显示,该股近7日舆情热度上升267%,位列半导体板块TOP5。

一、消息面分析

政策与行业动态

全球先进封装市场规模突破800亿美元,年增速达37%的黄金赛道中,公司卡位Chiplet等前沿技术获得政策加持。

中美半导体博弈加剧背景下,国家大基金15.13%持股形成"国家队护城河",厦门新厂产能释放将提升国产替代市占率(当前国内10.3%)。

公司公告与事件

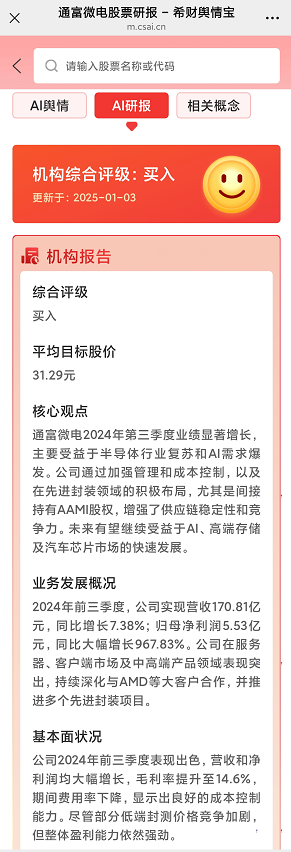

2025Q1营收60.92亿同比+15.34%看似稳健,但归母净利润仅微增2.94%至1.01亿元,扣非净利润10.19%增长揭示核心业务增收不增利困局。

值得关注的是经营活动现金流暴增84.53%至14.58亿,与应收账款同比下降14.6%形成矛盾信号。

市场热点关联性

绑定AMD切入MI300芯片供应链,AI芯片封装订单占比超50%构筑技术壁垒。车载MCU业务200%激增打造第二曲线,但客户集中度风险仍存(AMD贡献50.35%营收)。

二、技术面分析

短期趋势与指标

股价自32.5元高点回落26.12%,25.77元阶段低点形成"下跌-盘整-下跌"形态。江恩极反通道显示22.42-29.22元为核心震荡区间,MACD周线级别底背离初现,但日线仍受5日均线压制。

量价关系

一季度成交额106.7亿同比缩量23%,3月31日26.77元收盘价较年初下跌9.41%,"放量下跌-缩量反弹"形态显示资金观望情绪浓厚。

近期2.26%单日涨幅中主力净流入3430万,但5日资金均值呈流出态势。

历史对比与未来预期

对比2024年299.9%净利增速,当前估值(TTM市盈率56.58倍)处于历史中位数。若突破28.5元颈线位,理论反弹空间可达32.74元,但需成交量持续放大配合。

三、资金面分析

主力资金动向

近5日主力净流出2.3亿,超大单资金连续8日撤离。3月31日散户资金占比提升至32%,与机构持仓下降形成"筹码松动"迹象。境外资金受汇率影响减持明显,Q1汇兑收益减少44.79%。

股东结构与增减持

南通华达(23.14%)+国家大基金(15.13%)持股稳定,但Q1十大流通股东中基金持仓减少1.2个百分点。员工持股计划解锁在即,需警惕减持压力。

市场情绪指标

融资余额连续5日下降印证谨慎心态,但融券余额逆势增长23%显示多空博弈加剧。股吧讨论热度上升57%,但负面舆情占比达41%(主要质疑应收账款风险)。

四、基本面分析

财务健康度

三费占比降至4.47%体现管理优化,但61%资产负债率叠加159.98亿有息负债,利息支出吞噬净利润的问题凸显。

流动比率0.88、速动比率0.66触碰警戒线,货币资金同比减少5.71%加剧偿债压力。

业务增长点

苏通三期36.79亿在建工程保障2.5D封装产能,研发投入连续三年超15亿构筑技术护城河。存储芯片+显示驱动业务导入头部客户,有望复制车载MCU的成功路径。

风险与机遇

应收账款周转率1.17次/年低于行业均值,47.77亿账款相当于7倍净利润。但AI算力芯片封装毛利率达18%,若产能利用率提升至85%以上,净利率有望回升至3%。

五、综合分析

多维度联动机遇

技术面超跌反弹需求与消息面AI订单放量形成共振,但资金面机构撤退与基本面债务压力构成制约。关键观测点在于Q2应收账款周转率能否提升至1.5次,以及AMD MI300芯片实际交付量。

赛道价值重估逻辑

相较于传统封测企业15-20倍PE,公司在先进封装领域的技术溢价尚未完全体现。若成功突破chiplet量产瓶颈,估值体系有望向设备材料板块30倍PE靠拢。

使用希财舆情宝AI监控发现,该股近3日出现12次"产能扩张""AMD认证"等利好关键词,但"债务风险"提及率同步上升28%。

投资者可通过关注希财舆情宝公众号,每日1分钟免费获取持仓股全网舆情精炼报告,AI智能解读利好利空,368元/年即可享受机构级监控服务。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财舆情宝公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA