【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

在全球轨道交通装备市场稳居头把交椅的中国中车(601766.SH),近期因超百亿研发投入再登热搜。

这家承载着中国高铁出海使命的"国之重器",在2025年一季度交出净利润暴涨202%的亮眼成绩单后,股价却呈现震荡整理态势。

本文将从消息面、技术面、资金面、基本面四大维度,带您穿透数据迷雾,看懂这家轨道交通巨头的真实价值。

一、消息面分析

1、政策与行业动态:

"一带一路"倡议持续深化,墨西哥地铁项目、巴西绿驰交流空间等海外工程接连落地,推动公司国际订单占比突破15%。

国内铁路投资保持高位运行,2025年1-3月铁路固投达1312亿,同比增长5.13%,动车组招标量同比激增50%。

2、公司公告与事件:

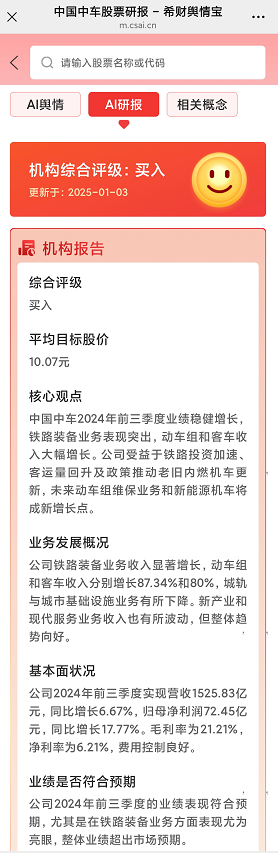

2025年一季报显示研发费用同比增加0.16pct至6.37%,重点投向CR450动车组(时速400公里)和氢能源市域列车。

获得价值数十亿元的地铁车辆订单,氢能机车实现1.6万公里实车运行。

3、市场热点关联性:

"新质生产力"政策东风下,公司布局的漂浮式风电(20MW机组年发电1.4亿度)、储能系统(出货量国内前三)等清洁能源业务,与当前市场热点高度契合。

二、技术面分析

1、短期趋势与指标:

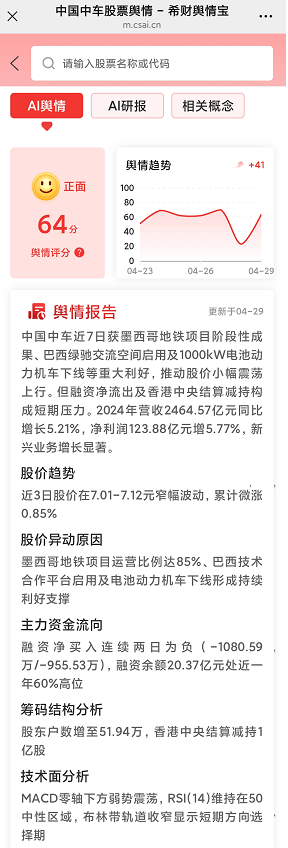

当前A股股价7.09元,处于年线(7.12元)下方窄幅震荡,MACD指标在零轴附近粘合。布林带收窄至7.05-7.16元区间,显示变盘临近。

2、量价关系:

近5日日均换手率0.08%,量能持续萎缩反映市场观望情绪。但4月29日季报披露当日主力净流入3532万元,显示资金对基本面改善的认可。

3、历史对比与未来预期:

当前市盈率14.1倍,低于近三年均值18倍。若CR450动车组2026年如期投入京沪线,参照CR400系列上市初期40%涨幅,技术突破可能打开估值空间。

三、资金面分析

1、主力资金动向:

一季度北向资金增持0.78%,但香港中央结算减持构成短期压力。融资余额环比下降13.1%,显示杠杆资金趋于谨慎。

2、股东结构与增减持:

机构持股占比83.5%,前十大股东三年未减持显示长期信心。2023年现金分红57.4亿,股息率2.82%,吸引稳健型资金配置。

3、市场情绪指标:

舆情评分显示,近期获"墨西哥地铁交付""氢能机车下线"等5项利好,但"城轨审批收紧"构成主要风险项。

四、基本面分析

1、财务健康度:

经营性现金流净额激增84%至271亿,但应收账款达1108亿需警惕。流动比率1.23,短期偿债能力处于行业中等水平。

2、业务增长点:

动车组维修收入417.8亿(+25%),毛利率高于整车制造;氢能源列车续航突破600公里,已获5城市试点订单;风电整机全球排名前15。

3、风险与机遇:

需关注地方政府债务压力导致的城轨收入下滑风险(2024年降9.72%),但设备更新政策有望释放2000亿需求,氢能商业化提速构成战略机遇。

五、综合分析

1、多维度综合分析:

政策红利(权重30%):铁路投资+设备更新构成双保险;

技术壁垒(权重25%):CR450+氢能构筑护城河;

资金偏好(权重20%):高股息吸引长线资金但游资参与度低;

估值弹性(权重25%):新兴业务尚未完全定价。

2、点评

这家"大国重器"正经历从传统装备商向绿色科技集团的蜕变。虽然短期受城轨政策扰动,但依托每年超百亿的研发投入,在氢能、储能等万亿级赛道已建立先发优势。

对于普通投资者,建议通过希财舆情宝实时追踪海外订单、技术突破等关键变量——该工具不仅能监控全网舆情异动,其AI智能分析系统可自动识别"CR450试验进展""海外项目中标"等23类关键事件。

每日推送简明舆情报告,帮助投资者把握从技术研发到商业落地的价值传导链条。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA