社保就像空气一样,从我们出生开始,便如影随形,出生不久,政府就会提醒记得交社保费。

生活中不少人开始买当地居民医保或新农合,工作以后还会买职工医保,虽然每年交钱,但是对社保究竟有什么用?能够报销多少?有什么优点和缺点、日常报销流程,了解的不够全面,本次文章分析全面解答相关疑问。

社保是国家给予居民的一种福利,在丧失生活能力或其他原因发生困难时给予的一种补偿,帮助居民减少损失度过难关,具有低保费、高保额、按比例补偿特点,社保是保而不是包,国家负担一部分,个人负担一部分。

第一节:基础篇

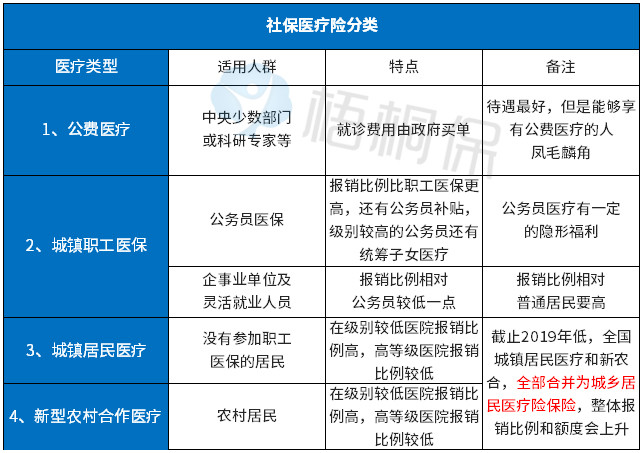

一、医保有哪些类型?

医疗,也叫做社会医疗险保险,根据投保人群分为:

不同类型的医保,各地区交费水平不同,报销额度和报销比例不一样。

二、医保交多少钱?

无论是居民医保还是职工医保,都是个人交一部分,政府补贴一部分。

就城乡居民医保来看:以上海市为例:

2019年,充分考虑居民的承受能力,适度调整个人缴费标准。具体为:70周岁以上人员,个人缴费调整为每人每年390元;60-69岁人员,个人缴费调整为555元;19-59岁人员,个人缴费调整为740元;中小学生和婴幼儿、以及大学生,个人缴费调整为130元。

就城镇职工医保来看:以长沙市为例:

2018年度长沙市灵活就业人员城镇职工基本医疗保险缴费基数为2695元/月、缴费比例为5.6%,另加大病医疗互助130元/年。

2018年度长沙市灵活就业人员城镇职工基本医疗保险缴纳标准:2695×5.6%×12+130=1941.04元(161.75元/月)

医疗险交费基数或筹资标准,每年会变动,消费者可以去当地12333网站可以查询

三、医保可以保什么?

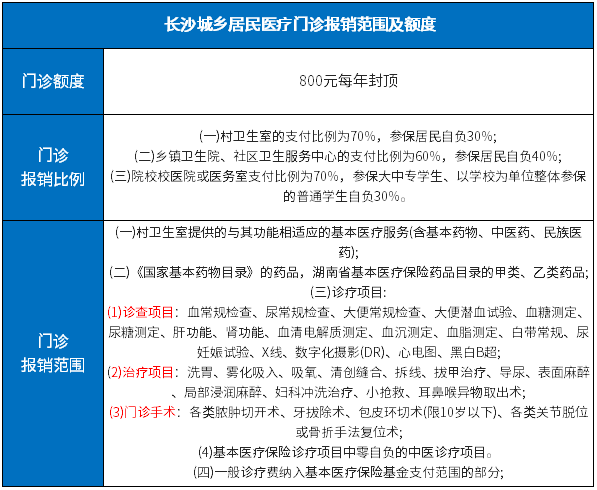

医保可以保门诊和住院。比如长沙市城乡居民医保针对门诊的报销范围:(各地医保政策去当地12333公共服务平台可以查询)

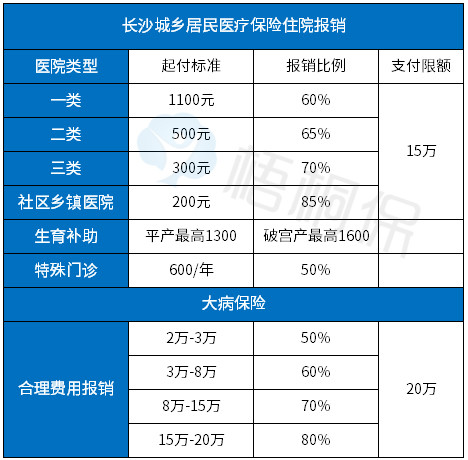

针对住院报销:

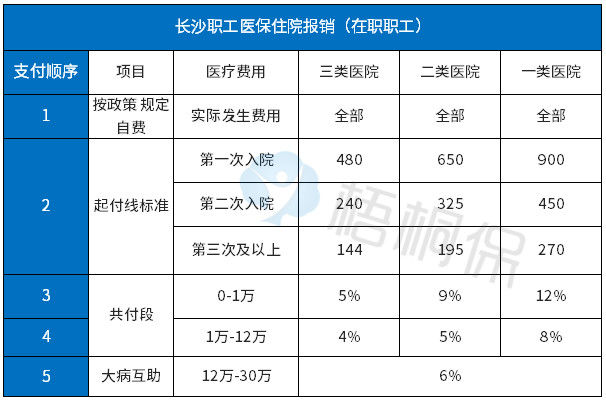

城镇职工医保报销:

四、医保可以报销多少?

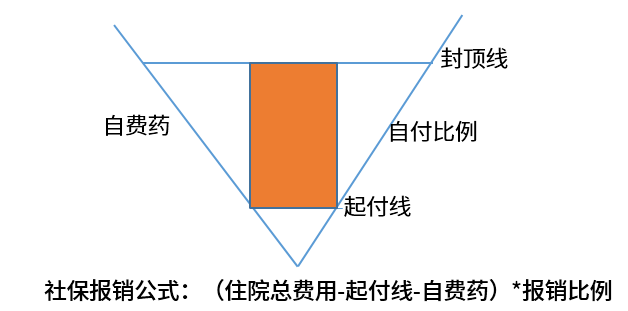

除了公费医疗险,其他任何类型社保,报销方式都是一样,具体如下:

社保报销,就是扣掉门槛费和自费药以后,剩余合理费用乘以报销比例,就是报销金额

案例一:李先生,因为阑尾炎就诊,在省人民医院(三甲医院)做了阑尾炎手术,花费9500元,自费药用了500元,居民医疗和职工医保可以报销多少?就以长沙市为例:

城乡居民医保:(住院总费用9500-起付线1100-自费药500)*60%=4740元,个人负担4760元

职工医保:(住院总费用9500-起付线900-自费药500)*88%=7128元,个人负担2372元

日常很多老百姓,在发生医保报销后,花费1万,可以报销7000多,觉得社保还可以,另外看个案例:

案例二:李先生,因为阑尾炎就诊,在省人民医院(三甲医院)做了阑尾炎手术,花费9500元,使用德国进口器材,手术创口更小,伤口愈合更快,但是自费4000元,居民医疗和职工医保可以报销多少?就以长沙市为例:

城乡居民医保:(住院总费用9500-起付线1100-自费药4000)*60%=2640元,个人负担6860元

职工医保:(住院总费用9500-起付线900-自费药4000)*88%=4048元,个人负担5452元

决定一个人医保报销金额高低,取决于三个因素:

1、医保类型;职工医保明显比城乡居民医保报销比例高;

2、自费药高低;社保不报进口自费药或自费器材;

3、医院级别;就诊医院级别越高,报销比例越低;如果是跨省异地就诊,社保报销比例大幅下降。

如果发生的是小病小手术,是否使用进口器材,有选择的余地,国产器材也能凑合着用;

如果发生的是大病,比如癌症使用的抗癌特效药,如果没有事纳入医保范围,因为肺癌或胃癌等,就诊花费30万,自费药占了十几万,最后的报销比例可能而知。

五、有了医保,为何还会因病致贫?

看过之前的社保报销公式就知道,社保要解决什么?

小病:住院花费1万,社保报八九千,个人自费一千,之所以报得多自费药用的少;

大病:住院花费30万,社保报销15万,个人自费15万,自费药用的多,尤其是癌症抗癌特效药,没有其他药品替代,社保不报。

这也是为何,遇到大病时,即使有社保,仍然可能花光储蓄的原因,不少人因此才会发轻松筹、水滴筹等来寻求帮助。

通常自费部分包括:营养费、器官移植材料(比如尿毒症换肾)、进口自费药、进口材料等,遇到这种情况怎么办?

1、家庭条件非常好,有足够的储蓄存款;

2、有足够可以变现的资产,比如房子车子、股票、珠宝等;

3、向亲戚朋友寻求帮助,朋友要愿意帮助,且朋友经济条件比较好;

4、发轻松筹、水滴筹等互助形式,这一点也考虑个人人际关系及朋友圈情况;

5、参加互助计划或商业保险,自己主动增加保障,弥补社保不足。

真的发生风险,没有哪个人愿意卖方卖车;要求亲戚问朋友借钱,看别人脸色,也不一定愿意;

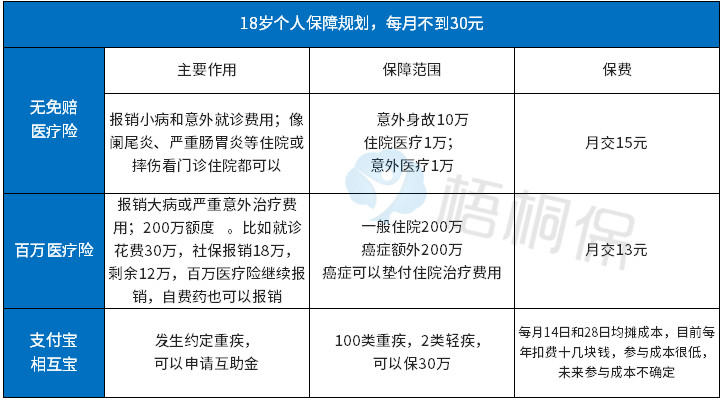

对于家庭条件非常有限的人来说:最有用的搭配就是:

这种计划好处就是,交钱少,实用性非常高。

1、保障范围广,意外或疾病就诊,社保没有报完的,商业保险继续报销,社保不能报的自费药,商业保险可以继续报销,即使是白血病花费100万,也无须担心,因为百万医疗险有400万额度。

2、参与成本低,一个月几十块钱,相互保是支付宝上的互助计划,参与成本很低,一个月也就扣几块钱,发生重疾险可以赔30万。如果经济 条件可以,优先买商业重疾险、

日常很多消费者询问,家人发生脑梗花费七八万,社保能报销多少,自己承担多少;询问乳腺癌进口靶向药社保能不能报;询问治疗肺癌的特效药社保能不能报,有商业百万医疗险,这些都不是问题,社保没有事报完的,剩余费用百万医疗险都能报。

发生严重疾病时,往往面临以下困境:

1、长期不能上班,收入可能减少甚至中断。此时家里要开支、孩子要上学,还有房贷车贷,这笔钱从哪里来?

2、高额自费药。社保不能报销,即使是职工也罢,还是公务员医保,不能报销自费药,这买药的几十万从哪里来?像尿毒症等还需要换肾,购买人体器官这几十万从哪里来?

3、长期的营养费。像癌症化疗以后,需要补充很多补品,营养费都是自费,比如输液脂肪乳,一天三四百元。

五、社保没报的钱,从哪里可以报?

1、最痛心的方案:资产变现。银行存款、金银首饰、住房、汽车等资产,可以变现度过难关,可能因病致贫或导致生活质量下降。

2、最丢面子方案:通过红十字会、轻松筹、亲戚朋友等途径寻求帮助,不一定筹到足够的资金;

3、最明智的方案:商业保险。通过商业重疾险和医疗险,可以完美的与社保无缝衔接。

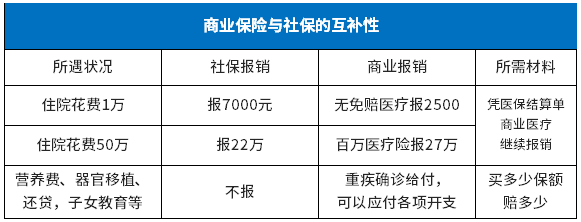

社保与商业保险的互补性:

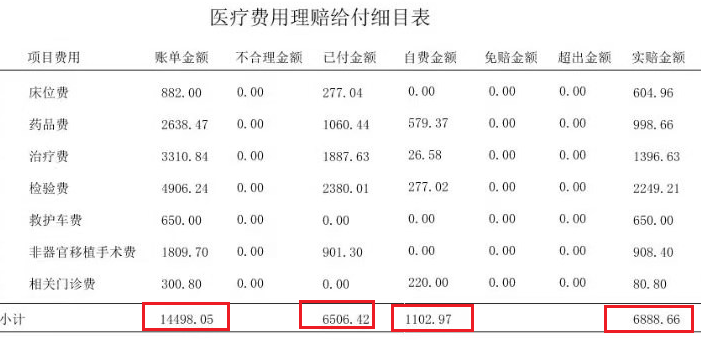

比如这个商业医疗险理赔案例:

住院总共花费14498元,社保报销6506元,自费药使用1102元;商业医疗险报销6889元。

最终个人支付自费药1102元。

如果是大病,用到百万医疗险,这种互补性更为明显。