近期听到不少业务员说近期保险公司就要下架产品, 新的重疾险将甲状腺癌划入轻疾 ,意味着以后发生甲状腺癌,赔付金额会减少, 2018年各大公司理赔年报中,甲状腺作为第一高发癌症,如果划入轻疾,意味着赔付金额减少,对消费者自然不利 ,那么这个传闻是否可信呢?

本期话题:

1、甲状腺癌的发病率与赔付情况

2、 甲状腺癌是否应该划入轻疾?

3、 消费者是否应该提前买保险?

一、甲状腺癌的发病率与赔付情况

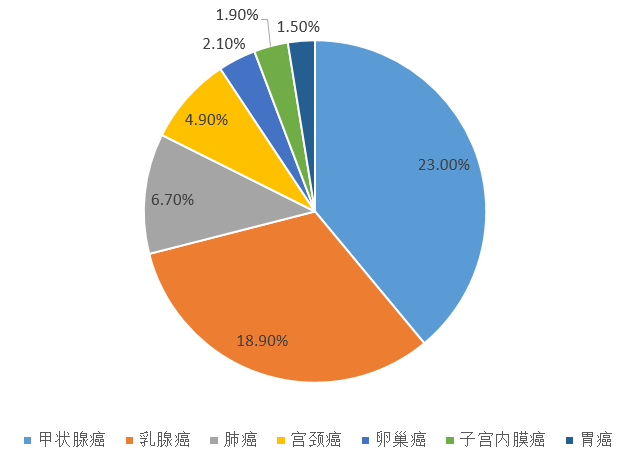

先看下国家癌症中心发布的2018年癌症登记年报,年报显示:在城市人群中:

不论根据哪个版本的癌症登记数据, 男性肺癌和女性乳腺癌是第一大高发癌症,甲状腺不是第一高发,且甲状腺癌常见于城市女性群体,在男性中比较少见。

从保险公司的理赔年报来看:

从平安,泰康等大公司的理赔数据来看:2018年甲状腺癌是癌症中赔付案例最多的 癌症。从2015年开始,甲状腺癌赔付案件增速比较快,开始出现在各大保险公司年报中,开始受关注。

从保险公司角度来说:甲状腺癌近几年赔付案件增速快,2018年部分保险公司理赔案件中,甲状腺癌理赔案件甚至跃居第一, 但是这只是一年的赔付情况,而且甲状腺癌多发于女性,男性发病率低。

整个社会的 高发癌症和保险公司的赔付情况,还是有一定的区别。

二、甲状腺 癌是否应该划入轻疾呢?

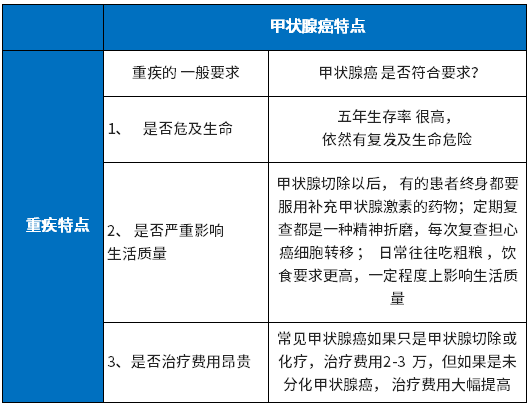

1、从重疾险的归类要求看:

在医学上归类 为重大疾病,一般要满足三个条件 : 一是危机生命;二是严重影响生活质量;三是治疗费用昂贵;过去原位癌 之所以被移出重疾范围,就是因为原位癌可以治愈,不会直接危及生命,愈后效果一般比较好;且治疗费用低 ,明显不符合重大疾病的特点,那么甲状腺癌是否符合要求呢?

甲状腺癌有生命危险,即使前期治疗费用不高,但是终身服药、 定期复查加上精神折磨,明显与原位癌有本质区别。

2、从监管政策角度:

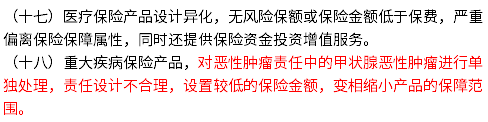

2018年5月银保监会发布《人身保险产品开发设计负面清单》,明确指出在产品保险责任设计中有以下行为视为不合格。其中明确写明:

在2018年,银保监会并不认可将甲状腺癌区别对待。

如果要将甲状腺癌划分为轻疾,明显与保险业协会制定的《重大疾病保险的疾病定义使用规范》不符,如果要修改,必然需要保险业协会同意,我们通过致电联系保险业协会,工作人员表示未听说过修改疾病定义的信息。

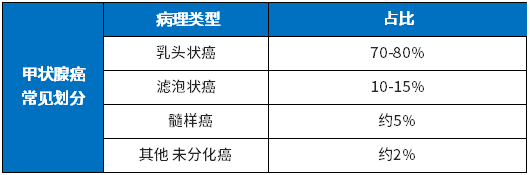

3、从甲状腺癌分类看:

甲状腺癌分为:

甲状腺癌并不是一种癌症,针对病理情况有多种区分,疾病恶化程度不一, 治疗费用和五年生存率也不同,很难去一刀切,给甲状腺癌进行简单的定性。

乳头状甲状腺癌最常见,治疗费用低,五年生存率很高,最严重是是未分化癌,治疗效果往往不是很好。

4、从国外重疾险疾病定义看:

有人说针对甲状腺癌,日本保险不保,美国保险不 保,法国 保险不保,就中国大陆目前保险产品可以保,这是保险红利,这句话虽然不是很准确,但是大陆保险目前在甲状腺癌保障上有优势,这是事实。

看看国外安盛保险的爱护同行危及保险(重疾险)保险责任,

其针对癌症的定义是:

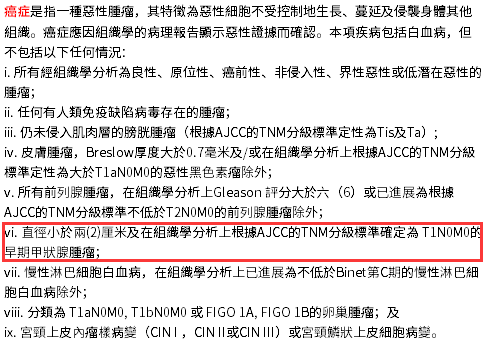

T1N0M0的早期甲狀腺腫瘤,其实就是乳头状的甲状腺癌,重疾不保这类甲状腺癌。

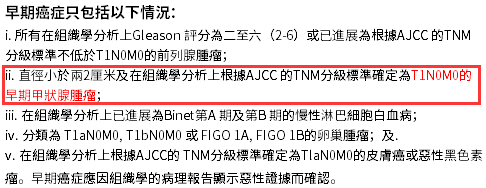

其早期癌症定义是:

其早期癌症其实就是保的最常见的乳头状甲状腺癌,五年生存率很高。

国外保险,将甲状腺癌中最常见,恶性程度最低的乳头状甲状腺,划分为轻疾,其他类型的甲状腺癌作为重疾。

三、消费者要不要提前买保险?

甲状腺癌,主要 高发人群是女性,而不是男性; 且甲状腺癌本身也有多种情况 ,疾病轻重程度有不同,治疗费用和生存率也不一样;参考国外的疾病划分来看:

单纯的认为甲状腺癌会划为轻症,明显有失公允,对男性不利,也不符合少数恶性甲状腺癌情况(明显属于重大疾病),如果甲状腺癌持续高发,未来是有可能对不同类型甲状腺癌做区分。

对于消费者来说,如果经济条件允许,肯定是早承保更为有利,赔付金额更高,尤其是乳头状甲状腺癌,五年生存率很高, 对带有癌症多次赔付的重疾险来说非常有利。

如果以后真的会有疾病定义变化,可能也会对不同类型甲状腺癌做区分,部分甲状腺癌赔付金额要低,对被保人权益有一定的影响。