对于初次接触保险的人来说,不知道买哪种产品,对不同类型产品有什么作用,不是非常清楚,先看下常见险种:

一、保险的常见分类

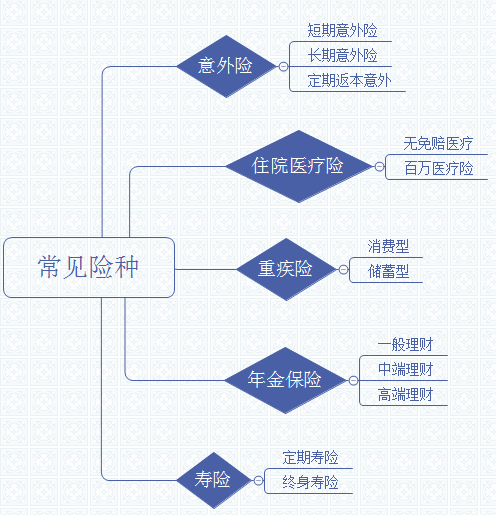

保险根据保障内容不同,主要划分为:

二、不同险种有什么用?

不同类型产品,保险责任非常明确,了解不同险种作用,可以有效避免保障漏洞,也可以避免重复购买。不同险种作用主要表现在:

1、伤了才赔的叫意外险:应付日常猫爪狗咬、磕磕碰碰,车祸等

2、花了才报的叫医疗险:小到感冒肺炎,大至癌症皆有报销,

3、确诊即赔的叫重疾险:发生约定疾病,补偿收入损失。

4、上学可用的叫教育金:保证孩子读完大学走入社会;

5、老有所依的叫年金;可以领钱保证享受品质生活;

6、走了才赔的叫寿险:给受益人提供补偿;

注意:万能险,既有一定收益又有一定的保障,万能险不是理财产品,是带有一定收益的保障型产品。

三、不同险种的详细介绍

(一)意外险

指的是突然发生的非本意的来自外部的伤害。比如猫爪狗咬、摔倒等都属于意外。自杀、怀孕等不属于意外。

意外险保障范围:

1、意外伤害,意外身故或全残可以赔付,有的意外险可以按伤残比例赔付,比如断了手指头,构成伤残,可以赔。

2、意外伤害医疗,报销因为意外导致门诊或住院治疗费用,比如被狗咬,去看门诊打预防针,包扎伤口,门诊费用可以报销。

3、意外伤害津贴。因为意外住院,每天补贴一定金额,补偿误工或收入损失,一般最长补贴180天。

意外险常见种类:

1、短期意外险。交一年保一年,价格便宜,续保每年审核,可能上一年发生意外理赔,第二年去复查不能赔,甚至不能续保。

2、长期意外险。比如交20年保至70岁或75岁甚至终身,不用担心中间保单中断,保的时间长,甚至可以赔伤残,比身故或全残赔付门槛低,这种意外险不能单独投保。

3、返本意外险。也就是交10年或20年不等,可以保20年或30年,平平安安可以返还保费,交费比较高,保额也高,不用担心短期内保障中断。

(二)住院医疗险

指的是因为意外或疾病住院治疗,可以报销相关治疗费用,日常用的最多。

住院医疗险分类:

1、无免赔医疗险,住院就诊没有起付线要求,住院就能赔,理赔门槛低,投保审核最严格,日常用的组多,主要应付小病或慢性病。

2、百万医疗险。有1万免赔,理赔门槛高,额度高达几十万甚至上百万,可以报销自费药,主要应付大病治疗费用。

(注意:1万免赔,指的是住院总费用扣除社保报销以后,剩余总费用减去1万,这个门槛实际非常高,比如刘先生因病住院,花费3.5万,社保报销2.5万,剩余费用1万未报销,剩余费用只够抵扣免赔,本次住院百万医疗险不报销。)

日常投保无免赔医疗险|+百万医疗险,就可以实现小病大病治疗费用都能报销。

(三)重疾险

也叫做重大疾病保险,也被称作收入损失险,假设一个人因重疾不能上班或被单位辞退,意味着收入可能减少,但是支出反而增加,比如治疗费用,营养费,家庭开支等,很容易因病致贫。重疾险,发生约定疾病提前给付保险金,用于养病期间各项开支。

1、重疾险分类:

按照产品性质:分为消费型(平平安安不退钱,交费便宜)和储蓄型(平平安安可以退钱,交费比较高)

按照保障期限:分为定期和终身重疾,一个保一年或短期;一种可以保终身。

2、重疾险理赔款日常用途:

重疾险理赔门槛都非常高,达到严重情况才能赔,因此重疾险都要搭配医疗险一起投保,医疗险不区分疾病程度或种类,可以报销治疗费用,重疾险理赔款主要用于补偿收入损失,支付因病不能上班期间家庭开支。

(四)寿险

寿险,也就是常说的身价保障,以身故或全残作为赔付条件,一般常说就是死了才能赔,一般是个人投保,万一有事赔给家人,作为经济补偿。

比如一家支柱有寿险,万一出门在外突然走了,身故赔付寿险保额,理赔款可以保证家里年迈父母有钱安享晚年,保证孩子有钱读完大学走入社会,保证配偶有钱减轻家庭负担,可以提前还完房贷等。

所以一个人身上肩负责任越重,投保的保额越高,也是最能体现爱与责任的险种,很多人买的寿险保额甚至过亿,这种用于财富安全传承。

寿险分类:

1、终身寿险,可以保终身,但是交费价格很贵,但是有现金价值,以后也可以退保拿钱。

2、定期寿险,保一定期限,是消费险,平平安安不退钱,一般保障期限最好覆盖人生承担家庭责任最重的时期。

定期寿险日常用的最多,任何重疾险赔了重疾以后,后续不再赔身故,因此投保重疾险都会搭配一定的定期寿险,发生重疾理赔以后,还有一定的身价保障。

(五)年金保险

也就是保险理财产品,一般是用于教育和养老补充,可以给小孩投保,也可以成人自己投保,用作未来养老补充。

商业养老理财产品,是所有产品里面最简单的险种,不论是哪家公司,也不管产品形态,按照常规投保方式收益特征来说,主要分为三种:

1、一般理财产品,三年交费,一般是第9-11年回本

2、中端理财产品,三年交费,一般交费第5-7年回本;

3、高端理财产品,三年交费,一般第三年交完费就已经回本。

但是少数银保理财产品或通过追加万能账户投保方式,回本更快。

(六)万能险

万能险既有一定收益,又可以组合重疾险和医疗险,尤其是少儿万能,是所有险种中人性化程度最高的一种产品,成人万能险和少儿万能险有很大区别。

市场常见的万能险,如平安智富人生、人保富贵人生、阳光金祥裕等

万能险特点:

交费灵活、保额灵活、收益看经营情况,可以搭配重疾和医疗险,可以部分领取,资金灵活,具有高储蓄性特点。