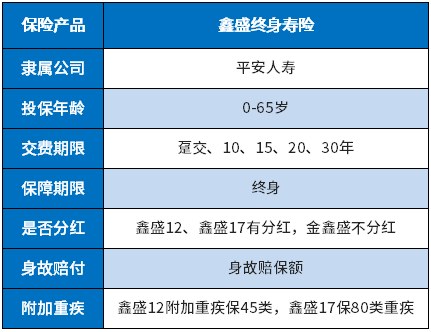

鑫盛系列算是平安销售周期很长的产品,从鑫盛12常青树,到后来的鑫盛2017,主险都是终身寿险,每年有分红,后来还有金鑫盛(不分红),是平安最便宜的一款主险。

日常不少消费者拿过去投保的保单或计划书询问,这个产品怎么样?

本期产品分析结合这系列产品实际销售过程中的计划书:

1、分析产品基本信息及特点

2、鑫盛系列产品优缺点分析

3、鑫盛日常常见搭配思路

一、分析产品基本信息及特点

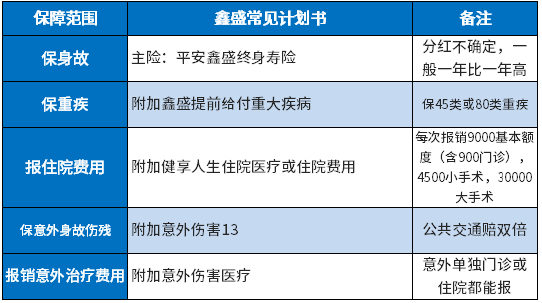

看下保险责任情况:

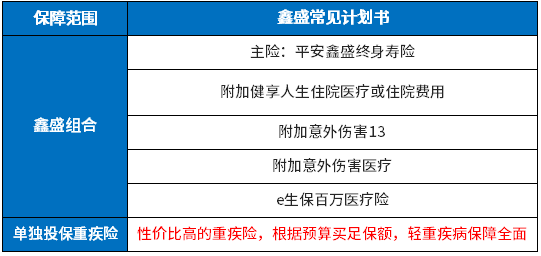

鑫盛系列产品常见计划书:

不少消费者买了类似鑫盛、金鑫盛、鑫利、鑫祥产品,喜欢盯着主险看,看每年拿到多少钱,以后可以拿到多少等。

实质上这款产品核心卖点在于附加险,附加医疗不能单独投保,需要配一个主险,很多人选择最便宜的鑫盛。

二、鑫盛系列产品优缺点分析

核心优点:搭配市场上最好的附加险

拥有最好的无免赔医疗、意外医疗、住院津贴

无免赔医疗险:附加健享人生住院医疗险保证续保五年,到期续保非常宽松(不能短期严重疾病出险或带病投保不如实告知),每次可以报销住院门诊,不仅可以应付小病,更可以应付慢性病,比如高血压、早期糖尿病等,长期看门诊复查都可以赔,同一疾病间隔30天可以再次报销,不限总额。

意外医疗:可以保证续保五年,到期续保宽松,第一年发生意外事故,第二年去复查看门诊依然可以续保,比单独投保的意外险续保每年审核宽松的多;而且平安意外险日常小额意外理赔方便,对意外事故证明要求非常简单,不需要复杂的调查材料。

住院津贴:每天补贴200元,每年补贴180天也就是36000元,五年保证续保,五年最长补贴18万,重疾津贴每天额外200,每年补贴90天,五年累计9万,五年最高可以补贴27万,发生重疾以后,附加险依然有效,住院津贴100%有效。意外和重疾津贴无免赔,普通疾病有三天免赔。

都有保证续保五年条款:

鑫盛组合,日常可以报销疾病或意外治疗费用,续保非常可靠,没有身故,到了老年可以退保退现金价值加上分红拿钱。

这个组合缺点:

1、重疾保障不是很全面

鑫盛附加的重疾,只能保高发重疾,不保轻度重疾,保障全面性上不强。

2、身价或重疾一般不高

一般为了附加险投保,主险和重疾保额一般都不会买的很高。

这个产品组合一般是适合低收入人群、老年人群或偏好平安医疗险人士。

三、平安鑫盛常见搭配思路

鑫盛组合提供可靠医疗险,加上一定的身价保障,平平安安还能退一定钱。

这个组合最大的薄弱点就是重疾保障,单独买个其他重疾险就可以。