对比:光大永明安康百万医疗险和国寿如E康悦

咨询TA

咨询TA

百万医疗险在解决大病花费上起到了关键性的作用,加上其价格低保障高,在保险市场上很受众人欢迎。

光大永明有着国资背景,实力还是可以的,但是名气上不像国寿、平安响亮。推出的首款百万医疗险-安康百万,医疗保障全面,免赔额最低可到5000元,重疾0免赔,但是保额只有100万,续保非保证续保,免责内容要留意。

中国人寿是老牌险企,在2017年的时候推出的国寿如E康悦系列,受到了广大群众的欢迎,在续保和医疗保障上亮眼,保障全面,且有癌症住院补贴,现在新增了附加质子重离子医疗险保障,只是需要留意费率和免责范围。

那么,哪一款产品更值得购买。本文主要分析

1、两款产品保险责任的不同

2、两款产品续保、免责、免赔额上不同

3、两款产品费率对比

一、产品基本信息了解

区别一:两款产品保障方面不同

安康百万和如E康悦的所包含的医疗费用报销项目,如住院、特殊门诊、门诊手术、住院前后门急诊是相同的。但是在具体的分类和细节有不同。

光大永明安康百万的保障是分为一般医疗和重疾医疗,其中重疾医疗所指的25类保险行业协会规定的重疾所发生的医疗费。在具体项目中,住院前后门急诊的天数指的是住院前7日出院后30日。

国寿百万医疗是分为一般医疗和恶性肿瘤医疗金,恶性肿瘤医疗保障不包括原位癌等轻症癌症。另外还有癌症定额住院补贴,按实际住院天数给付,达到限额即止。现在有增加了质子重离子医疗保障,但是其所涉及的具体项目中,住院前后门急诊的天数指的是住院前后7日内。

区别二:续保上的不同

安康百万的续保是规定不会因为健康状况、理赔情况而拒绝连续投保。只是提到的连续投保,并没有说拒绝续保,后续又提到了,续保顺延一年的要满足的条件之一,未作出不同意续保的决定。意思就是说在续保前,我们照样是会审核的,不符合条件照样拒保。条款如下:

国寿如E康悦的续保上是有优势的,第一年通过审核后,后续无需担心审核的问题。比起有的百万医疗险要年年审核的情况还是要强许多,其条款是:

但要留意的是,粗看其条款给予消费者的安全感还是很足,但往下阅读,关于续保的稳定性还是存在着一定的争议性。

合同终止 “第四条”明确写道:“投保人无意续保或本公司不接受本合同续保”。这句话并没有明确是什么情况下的拒保,那么是否意味着最终续保的决定权还是掌握在保险公司手上?,其条款描述是:

区别三:免赔额上的不同

免赔额可以看成是百万医疗费的一个门槛费,要高于这个门槛费才可以进行报销的,低于免赔额的费用保险公司是不报销的。

如E康悦是属于绝对免赔,无论什么情况都是有1万的门槛费。

安康百万重疾医疗是0免赔,如此操作可切实减轻重疾患者的经济负担。同时安康百万有多种计划可选,免赔额有1万和5000元的区分。免赔额的降低,可以增加获赔的金额。如下表:

区别四:免责内容的不同点留意

医疗险的免责范围是不保的部分,安康百万医疗险的免责内容中有提到180天内接受扁桃腺、甲状腺、 疝气、女性生殖系统疾病的检查与治疗是不保的。条款如下:

如E康悦的除外责任中宫外孕是不保的,另外针对腺样体肥大、疝气、扁桃腺疾病、女性生殖器官疾病是120天内不保,规定如下:

区别五:保险金额不同

安康百万医疗险都是基本保额100万,且一般医疗和重疾医疗共同给付金额是以基本保额为限的。意思是一般医疗和重疾医疗报销的费用只能最高报销额度是100万。条款规定如下

如E康悦的保险金额是一般医疗费用年限额、恶性肿瘤医疗费用年限额与恶性肿瘤住院

定额给付年限额之和。比如如E康悦A款的年限额是205万,组成部分如下规定:

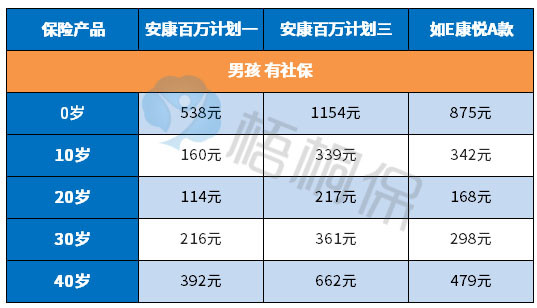

区别六:费率对比不同

安康百万计划一的免赔额为1万,计划三的免赔额是5000元,免赔额低,费率还是要稍贵,同样免赔额情况下,与国寿如E康悦相比,安康百万还是有费率优势。部分年龄价格对比如下:

光大永明和中国人寿对比了解

一、网点分布:

光大永明成立于2002年4月,网点分支比较广泛,国内22个城市均有网点:天津、北京、浙江、江苏、上海、广东、重庆、辽宁、河北、山西、深圳、四川、苏州、河南、黑龙江、宁波、湖南、陕西、大连、安徽、湖北、山东。

中国人寿,知名度高,综合实力强,网点分布广泛,从一线城市到乡镇都有其网点。

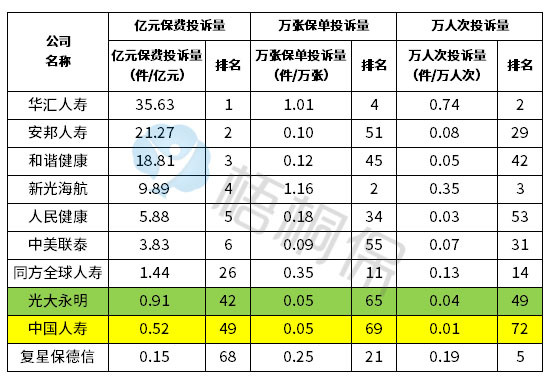

二、客户投诉率:

投诉率越靠前,投诉率越高,从2019年第一季度报告来看,两家保险公司投诉率都很靠后,投诉率还是多比较低的,但是中国人寿的消费者口碑更强一些:

产品点评:

国寿如E康悦是自带癌症定额补贴津贴,,续保上通过一次后无需审核是相当有吸引力的,现在看来也不落伍,比起年年审核的百万医疗险要强许多,但是续保的稳定性值得玩味。

安康百万保障全,只是分重疾医疗和一般医疗,免赔额因计划不同额度也不同,最低为5000元,整体一般医疗和重疾医疗保障额度以100万为限度,非保证续保产品,费率较低,有一定投保价值,只是要留意续保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论