分析:恒大人寿金财人生D款年金保险优缺点详解

咨询TA

咨询TA

恒大人寿,前身为中新大东方人寿,成立于2006年,前期长期亏损,2015年恒大集团接手以后,从2017年开始,进入盈利状态,这家经营寿险的公司的产品结构中,理财产品保费收入占据大部分,寿险保费比较少,有消费者问到2016年买的金财人生分红型D款理财产品,究竟如何呢?

本期产品分析:

1、金财人生D款与同类产品收益对比

2、金财人生D款产品优缺点分析

3、恒大人寿近年来经营状况分析

一、金财人生D款与同类产品收益对比

保险理财产品,根据长期收益和回本情况,一般分为低端理财、中端理财和高端理财产品,虽然都比较安全,但是各家公司收益有高低之分,根据恒大人寿披露的金财人生D款产品说明书,找同类产品进行对比看到:

在同样交费情况下,人保的尊赢和信泰如意享属于预期收益比较高的高端理财;这款金财人生对比之下收益要偏低,但是差的并不是很多。

按照过去的对比来说,这款产品收益属于中高段,虽然不是最高的类型,但是不低。

这款金财人生D款,如果是5年交费,按照中档分红和万能利率预计,第六年回本;10年交费,第10年交完费已经回本,还有一定收益;

保险理财注重的是长期收益,用于教育或养老补充,短期内要是退保没有意义,一般是长期持有。

二、金财人生D款产品优缺点分析

主要优点:

1、可以搭配尊享安康百万医疗险

金财人生D款作为理财产品,可以解决教育费用和养老补充问题;

而搭配的尊享安康百万医疗险,可以解决保障问题,尤其是大病治疗费用报销,弥补社保的不足,这款百万医疗险作为附加险,可以保证续保五年:

2、现金价值较高、长期收益比较高

根据计划书演示来看,这款产品现金价值较高,选择5年或10年交费,在交完费第二年和交完费时,就已经回本,也就意味着退保不会有经济损失。

3、搭配附加金管家万能账户实际利率很高

这款万能账户实际利率,从2016年11月开始时至今,最高实际利率7%,最低到目前一直保持在6%,在保险理财中算是非常高。

值得注意的点:

1、留意尊享安康医疗险细节

终止规定:这款附加尊享安康住院费用补偿医疗,作为附加险存在,在主险期满或效力终止时,医疗险也会终止,这是什么意思?就是这款产品主险要是退保,也就是金财人生如果退保,百万医疗险会直接终止合同。

免责条款:这款百万医疗险,针对宫外孕、食物中毒、腰椎间盘突出、药物过敏不赔,属于不合理规定,其他公司是可以赔的,条款中规定是:

保障范围:一般百万医疗险保住院费用,住院前后门急诊、特殊门诊和门诊手术费用;但是这款百万医疗险不保门诊手术费用。

2、留意退保手续费及万能初始费用

这种费用各家公司理财产品都有,消费者了解一下具体数字就可以

附加金管家初始费用3%,如果有 闲钱想追加万能账户,追加时会扣3%费用;

退保费,投保前五年退保,会扣费,扣费金额5%依次递减,第六年开始退保不再收手续费。

三、恒大人寿经营情况分析

金财人生D款是一款分红理财产品,而保险公司经营情况,尤其是分红险资金投资情况直接关系到分红金额多少,最起码要有持续盈利才有分红,分红是不确定的。

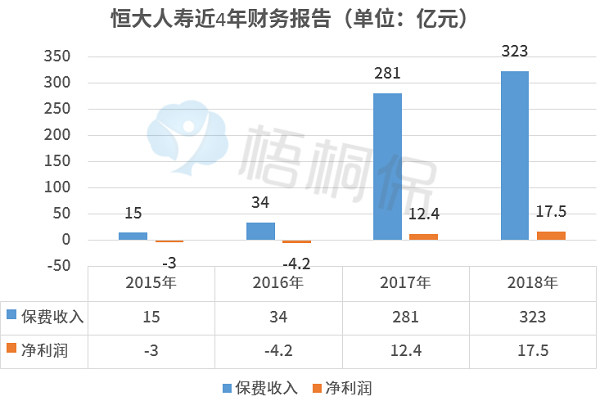

看看近几年恒大人寿的保费收入和净利润情况:

恒大人寿2015年接手以后,两年后扭亏为盈,保费收入增长比较快,一般房地产 公司进军险企,自身有很多客户资源优势,但是也是很看重利用保险牌照圈钱。

恒大人寿目前理财产品保费占比过高,比如2017年保费收入281亿,其中寿险保费收入只有40多亿,理财产品交费周期短,并不能带来源源不断的保费收入来源,这种结构对保险公司长远来说,其实是不利的,目前恒大人寿综合偿付能力和核心偿付能力,徘徊在120-130%,逼近警戒线。偿付能力比较健康的指标是200%以上。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论