对比:昆仑健康健康保2.0和渤海人寿前行无忧(嘉乐保)

咨询TA

咨询TA

越来越多的互联网重疾险开始迈入私人定制方式,通过多种可选责任,来丰富保障内容。消费者可以通过自己的需求自由选择。

昆仑健康的健康保2.0是一款线上热门的重疾险,保障期限灵活,受众范围广,保障责任内容丰富,首创重疾医疗津贴给付,确诊重疾5年内,可获赔5次10%,可附加恶性肿瘤二次赔付,且特定重疾额外保障区分男性女性和少儿,赔付额度较高,男性和女性特定重疾赔到50%,少儿特疾可百分百保额赔付。

渤海前行无忧在重疾保障上有不同的套路,60岁前罹患重疾可额外获赔50%,实现重疾叠加赔付,同时完美覆盖了高发重疾年龄段,另外癌症赔付门槛较宽松,中症保障不同于以往,分3次,赔付额度依次递增。身价赔付灵活。

那么,两款同为线上互联网重疾险,有何优势,本文主要分析:

1、两款产品在保障期和费率上的不同

2、两款产品在轻中重疾病、其他特色保障不同

3、两款产品在身价上的不同

4、昆仑健康和渤海人寿公司了解

一、产品基本信息了解

两款产品共同点:

1、同为互联网线上销售重疾产品,不可直接附加搭配医疗险组合,包括无免赔住院医疗和百万医疗。医疗险的作用主要是针对罹患重疾后治疗费,无免赔住院医疗是针对小病住院,一般没有门槛费。百万医疗门槛费收的比较高,大额医疗费解决妥妥滴。

2、癌症二次赔付相同

健康保2.0和前行无忧的癌症二次赔付作为可选责任。包括癌症的新发(与前一次恶性肿瘤无关的新发恶性肿瘤、前一次恶性肿瘤复发、转移、肿瘤状态的持续:前一次恶性肿瘤仍持续存在),赔付条款人性化。

具体的分为2种情况:

第一种情况是首次患恶性肿瘤,间隔3年后再次患有恶性肿瘤,按保额给付保险金。

第二种情况是首次患除恶性肿瘤外的重疾,间隔180日后首次患有恶性肿瘤,按保额给付。

区别一:保障期限和费率不同

健康保2.0的保障期限选择多,可定期保障到70岁、80岁,作为消费型重疾险,交费便宜不退保费,同样保额下交费压力更小,也可以选保终身。

前行无忧只有保终身。

保障期不同,代表的费率也有差别,可以看下两款产品费率不同点:

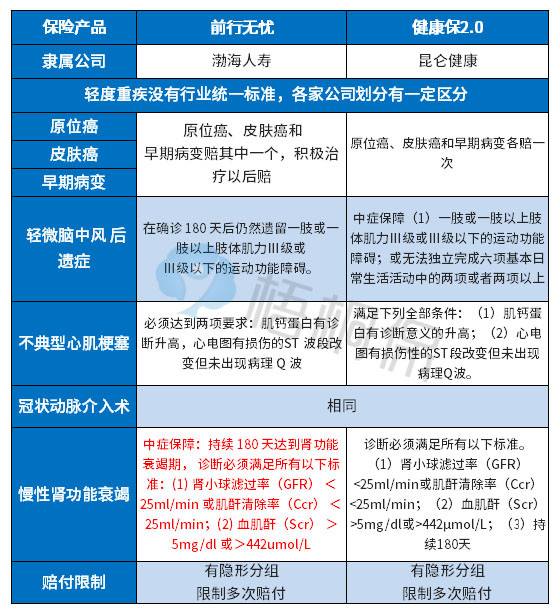

区别二:疾病保障不同

从轻疾保障上看

赔付规则上,两款产品都是轻疾多赔,且赔付比例依次递增。健康保2.0是50类轻疾依次按30%、40%、50%递增,前行无忧是40类依次按30%、35%、40%的比例递增。

疾病定义上,轻疾是没有统一规定,在保险行业协会统一规定的25类重疾中,6类重疾是理赔次数较多的,如:癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,它们所对应的轻疾承保情况如下:

【不典型心肌梗塞】、【冠状动脉介入术】以及【慢性肾功能衰竭】两款产品定义差别不大。

但是健康保2.0的【早期癌症】赔付好,三者各赔一次,区别于同类产品

健康保2.0原位癌赔付:

前行无忧是早期病变、原位癌、皮肤癌只能赔其中一个,且都必须接受治疗以后才能赔,不是确诊即赔)

【轻微脑中风】前行无忧只轻症赔付,条件满足一项即可,健康保2.0是中症保障,有2项条件要求,只要一项或以上符合要求即可。

从重疾保障上看:

健康保2.0是重疾单赔,通过可选责任增加特定重疾,男性13类,女性8类,在18岁后可以额外赔到50%,高于同类产品,另外还有20类少儿特疾,在18岁前是可额外赔保额的。

前行无忧的重疾同为单赔,但是额外赔付方式有不同,在60周岁前罹患重疾可获赔高达150%的保额。60岁后是赔保额。

从中症保障上看:

健康保2.0是赔2次,固定按50%的赔付,但是前行无忧是赔3次,赔付比例依次以5%的额度递增,最高赔付到60%。

区别三:特色保障不同

健康保2.0首创重疾医疗津贴,从确诊首次重疾到5个保单年度内,每次给付保额的10%,给付5次为限。获得重疾金的同时,额外有笔津贴,人性化设计缓解了重症患者的医疗压力。

前行无忧并没有专门针对重疾医疗的保障。

区别四:身价保障不同

健康保2.0的身价保障仅仅是退保费,成年人的身价是不够的,需要通过定期寿险来补充。

前行无忧的身价保障灵活选择,分为情况一是退保费和现价取大,情况二是未成年人退保费和现价取大,成年后赔保额。

昆仑健康和渤海人寿公司了解:

1、网点机构

昆仑健康保险公司成立时间是2005年12月29日成立的,虽然成立时间比较早,但是点分支机构分布少,从官网显示目前只在北京、上海、广州、杭州、济南有分支机构,需要衡量下投保时候便捷性。

渤海人寿在2014年成立,成立时间短,网点较少,目前经营区域主要集中在天津、北京和河北。

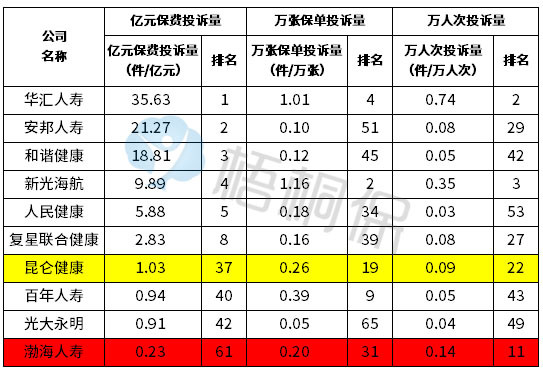

2、客户投诉情况

排名越靠前,投诉越高,间接也反应了保险公司在理赔数据,消费者投诉的状况,我们可以看到昆仑健康的排名相对靠前,客户服务时效、售后问题需要衡量下,渤海人寿的位置还是比较靠后的,依据《保险消费投诉相对量情况统计表》来对比:

产品点评:

健康保2.0的可选责任丰富,可以根据各自需求进行选择,同样对于消费者的专业度考验也相对较高,费率低,首创重疾医疗津贴,有亮点,特定重疾分男、女和少儿,疾病种类多且保的高,轻中重疾保障责任中规中矩,癌症二次赔付和同类产品操作相差不大。

渤海人寿前行无忧的重疾叠加责任设计有特色,完美覆盖高发年龄段,60岁前罹患重疾额外获赔50%,轻疾和中赔付递增,身价灵活,只是费率稍高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论