分析:复星联合健康倍吉星优缺点详解

咨询TA

咨询TA

复星联合健康保险公司成立时间虽不长,但是借助互联网平台,成为保险行业新秀,旗下的各类产品达尔文一号,康乐一生系列都是受到大众喜爱的产品。

2019年9月又联合梧桐树新推出了倍吉星重疾险,这是一款可选附加重疾多次赔付险种,重疾不分组赔3次,以保额递增方式赔付,第三次可赔保额150%。此外前10年的保单还能额外获赔保额50%,如果首次发生重疾在保单前10年内,相当于首次重疾就能获赔保额的150%。附加的癌症二次赔付实用,无论首次是癌症还是非癌症,都能获得二次赔付,只是健康保障仍然不完整。

那么,作为一款网销重疾险,倍吉星重疾险值得购买吗?

本期主要从产品的保障内容、费率、疾病定义、保障完整性等上面做详细的分析。

一、先了解产品基本信息

二、产品的优势分析

1、保障期限灵活,费率有优势

这款产品可保定期至70周岁,比起保终身的重疾险,保障更加灵活,保费上也很“讨喜”,只是作为纯消费型险种,合同到期不退费。

最长支持30年交费,杠杆运用的好,不仅能发挥保费豁免的最大长处,其次每年的保费支出少,可缓解经济压力。

下面是不同年龄的交费价格对比:

2、重疾赔付好

当前的重疾多赔型险种,不分组多赔优于分组多赔,因为不分组多赔,理论上来说,增加了多次获赔的概率。

倍吉星可选重疾多次赔付责任,获赔首次重大疾病之后,间隔365天,可赔第二次、三次重疾,且多次赔付不分组。在赔付的额度上,以保额递增的方式赔付,三次分别赔付保额的100%、120%、150%。

只是间隔期365天,在市场上不是很有竞争优势,很多多赔型险种,间隔期只有180天,相对来说赔付的门槛更低,更容易获赔,多次赔的意义更大。

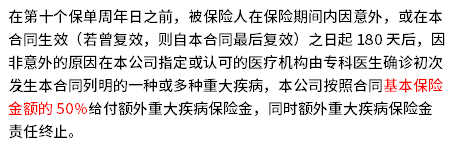

此外,针对前10年的保单,还能额外获得保额50%的赔付,意味着只要是在保单前10年内发生的首次重疾,可获赔保额的150%,加量不加价。见条款:

3、增设中症赔付,轻症赔付保额高

倍吉星增加了中症保障,是将轻疾划拨部分作为中症,可提高赔付比例。另外中症疾病和重症有对应关系,同样可能会出现中症获赔的情况下,重症也可能会发生获赔。

此外在轻症的赔付额度上,三次分别赔保额的35%、40%、45%,目前市场上的轻症赔付额度多数是保额的30%,倍吉星赔付保额的40%、45%,比一般的产品都要高。

4、提供智能核保

作为互联网的险种,提供智能核保,对于身体有异常,如乳腺增生、甲状腺结节等问题,可以通过智能核保得出核保结论,对于客户来说非常的方便。

5、可附加恶性肿瘤多赔

可附加癌症多次赔付,分为两种情况:

一是首次确诊癌症,间隔三年后仍处于癌症状态,包括新增、持续、复发和转移的状况,可以给付第二次恶性肿瘤保障金。

二是首次非癌症,间隔365天后发生恶性肿瘤,可以给付恶性肿瘤保险金。

需要注意:若是有选择2、3次重疾多赔的责任,需要在第3次重疾确诊之日起的365天后才可享有癌症赔付。

线上产品各家公司竞争激烈,很多产品在价格相当的情况下,癌症二次赔付间隔短,首次非癌症间隔180天,发生癌症可再获赔。

三、值得留意的细节

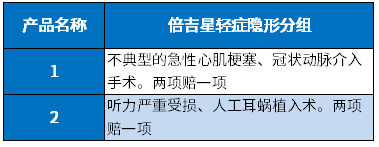

1、轻症有隐形分组

轻症保障的疾病种数有打折扣的情况,即多项赔一项的情况,提高了轻疾多次赔付门槛,具体疾病种类如下:

2、重疾是“裸险”

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

倍吉星无组合的医疗险,为了不给健康保障留缺口,需要后续进行配置。

3、网点少,影响理赔时效

复星联合健康2017年成立,主要经营互联网保险,目前网点极少,投保线上产品,当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢;线上产品很多线下网点比较多,产品本身性价比高,当地又有网点,日常服务和理赔更方便,也没那么多担忧。

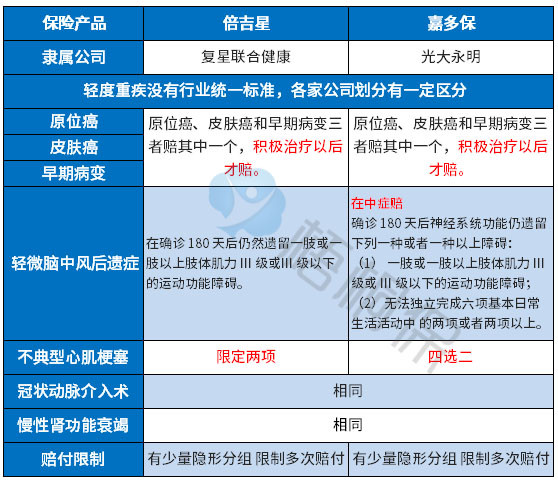

4、留意高发轻症的疾病定义

虽然轻症没有行业统一规定,但是从理赔最多的重症对应的轻症疾病来看,倍吉星这款产品在某些高发轻症的理赔门槛上有明显的提高。具体对比如下:

同类很多线上产品,不少在价格很低的情况下,轻疾重疾保障全面,高发轻疾定义宽松,理赔门槛低,这样的产品性价比更高,疾病定义考验医学知识和保险专业知识,如果不明白各项定义背后的专业医学知识,很难区分各项定义的松严程度。

总结

倍吉星是复星联合健康的一款网销重疾险,重症赔付方式是少见的“不分组多赔”、保障额度高,保额递增加上重症叠加赔,相当于最高获赔2倍保额,附加的癌症二次赔实用。但是轻症定义稍严,其他还可以,需要配好医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论