对比:复星联合倍吉星和守卫者2号

咨询TA

咨询TA

很多保险公司在产品上不断创新,保障范围增加,赔付方式的改变,逐渐从单次赔付往多次赔付衍变,分组多赔、不分组多赔,各种保障内容的衍生,让消费者应接不暇。产品种类丰富,选择空间大。

复星联合健康成立时间不长,旗下产品占据互联网平台半壁江山,最新上线的倍吉星,轻中重疾保障全,亮点在于重疾不分组多赔3次,可叠加赔付,前十年额外获赔50%,无年龄限制要求。特定重疾失能可连续给付5年或到终身,癌症赔付门槛较低,这款产品惊喜较多,但是医疗缺口仍需留意。

守卫者2号又名备哆分一号,重疾分组多赔,分组合理,恶性肿瘤单独一组,保额是递增的方式来保障,轻疾赔付比例与主流一致,另外可附加恶性肿瘤二次赔付,间隔期要留意,重疾叠加保障有要求。线上销售产品无法避免医疗费用报销保障缺口。

那么,两款产品哪一款更值得购买呢?本文主要分析:

1、两款产品共同特点

2、两款产品轻重疾保障、癌症和特色保障不同

3、两款产品的费率对比

4、复星联合健康是一家什么样的公司

一、产品基本信息了解

两款产品共同特点:

1、互联网线上产品 保障期灵活

倍吉星和守卫者2号同为互联网线上销售产品,保障期灵活选择,可固定保到70岁,作为消费型的险种,不退保费,同样保额下交费更便宜,也可保终身。可满足不同人群需求

2、轻疾定义一致

轻疾没有统一定义,各公司操作有不同,25类统一定义的重疾中有着6类必保内容,可以看出其对应的高发轻疾定义一致,如下:

3、身价保障较足

线上销售产品有着较为足额的身价,两款产品在成年后都是按保额赔付的,基本可满足需求。

4、医疗险有缺口

两款产品无可搭配的附加医疗险组合,包括无免赔的住院医疗和应对高额医疗费的百万医疗险,需要通过其他的方式投保进行附加完整。

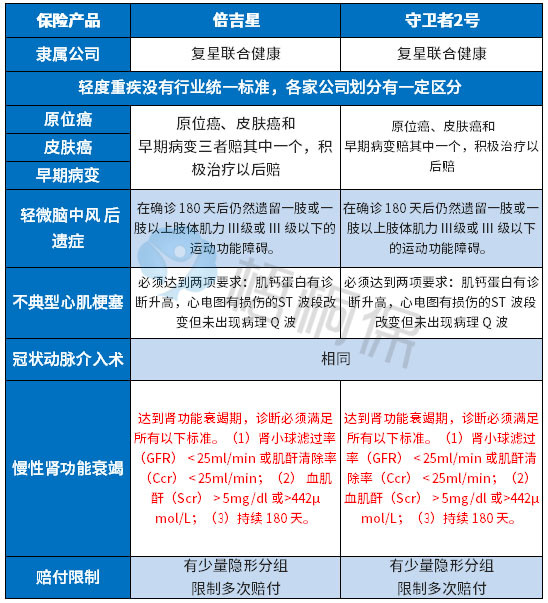

区别一:疾病保障不同

从轻疾保障上看:

赔付比例:守卫者2号是轻疾不分组赔3次,赔付额度都是固定30%比例赔。

倍吉星的轻疾是不分组赔35%、40%、45%赔3次,赔付的额度要更高。

从重疾保障上看:

守卫者2号是重疾分6组赔6次,恶性肿瘤单独一组,不与其他疾病同为一组,提高了其他重疾获赔概率,

同时重疾保额赔付是递增方式,前面两次按保额/110%赔付,后面四次都是按保额120%。重疾叠加赔付,在前十年有额外的25%保障,并没有年龄限制和规定。但是前提是需要附加恶性肿瘤二次赔付,才可享有。

倍吉星是重疾不分组可赔3次,但是第2次、第3次的多赔是通过附加险的形式,可以根据需求灵活选择,3次赔付额度分别是保额、120%、150%的比例。还是相对较高的,另外前十年有保额50%额外赔付,也没有年龄的限制。

区别二:其他特色保障不同

从癌症保障上看

守卫者2号可以附加恶性肿瘤多赔,但是其细节是要初次确诊恶性肿瘤,(并未特指是哪一次)间隔三年后仍处于恶性肿瘤状态,包括新增、持续、复发和转移的状况,可以给付第二次恶性肿瘤保障金。若发生在第十个保单年度前,最终相当于可最高获赔到225%。

倍吉星的癌症保障有区分,主要是以下两种情况:

一是首次确诊癌症,间隔三年后仍处于癌症状态,包括新增、持续、复发和转移的状况,可以给付第二次恶性肿瘤保障金。

二是首次非癌症,间隔365天后发生恶性肿瘤,可以给付恶性肿瘤保险金。需要注意若是有选择2、3次重疾多赔的责任,需要在第3次重疾确诊之日起的365天后才可享有癌症赔付。

其他特色保障:

倍吉星有特定重疾失能保障,可以额外给到保额的20%,连续给付5年或者终身,主要是以下12种特疾:

守卫者2号没有其他太多的特色保障.

区别三:费率对比

复星联合健康是一家什么样的公司?

1、网点分布

复星联合健康开业时间在2017年,时间较短,网点分布不多,目前公司在广东、北京、上海、四川设有分支机构。线上销售产品都会有规定只在分支机构地区销售,因此后续服务有待考量。

2、客户投诉情况

通过保监会公布的数据中,我们可以看到公司的排名情况,排名靠前的话意味着投诉会越多,从下表中可以看出复星联合健康排名相对靠前,需要考虑客户服务能力高低。

产品点评:

倍吉星的保障责任更丰富,重疾不分组可赔3次,且第3次赔付可高达150%,重疾叠加赔付无条件限制,只是癌症有区分选择重疾多赔与否,间隔期和非癌症重疾赔付需要留意。

守卫者2号重疾分组多赔,癌症单独一组,分组有优势,且重疾可叠加,但是基于选择癌症二次赔付的前提。两款线上销售的产品都要注意医疗险的额外补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论