分析:安邦人寿超惠保重疾险

咨询TA

咨询TA

大家都越来越有保险意识,互联网上销售的重疾险品种也越来越多。让人看起来眼花缭乱。安邦人寿推出的超惠保重疾险,保障责任灵活,轻中重疾保障全,特定重疾分为男性和女性,额外赔付30%,但是要留意身故责任的保障期限有不同。

本文主要分析:

1、安邦超惠保在轻中重疾保障上的比较优势

2、安邦人寿超惠保留意疾病定义、身价保障以及医疗的保障细节

3、安邦人寿超惠保的费率和适用群体分析

4、安邦人寿是一家什么公司?

一、产品基本信息了解

产品优势:

1、轻中重疾保障全

安邦超惠保的轻中重疾保障全面,100类重疾赔1次赔保额,50类轻疾赔1次,按保额30%,与主流一致,另外增加了20类中症保障。

2、区分男女 特定重疾叠加赔付

超惠保区分13类男性特疾、7类女性特疾,可额外获赔30%,丰富了重疾保障责任。

3、保障责任灵活可选

超惠保的重疾是必选责任,轻疾、中症和特疾、身故是可选责任,责任不捆绑,保障灵活,按需选择。

需要留意的细节:

1、身故保障有时间期限

超惠保是保终身的产品,但是身故保障是只保到70岁,并不是保终身,这点要留意。

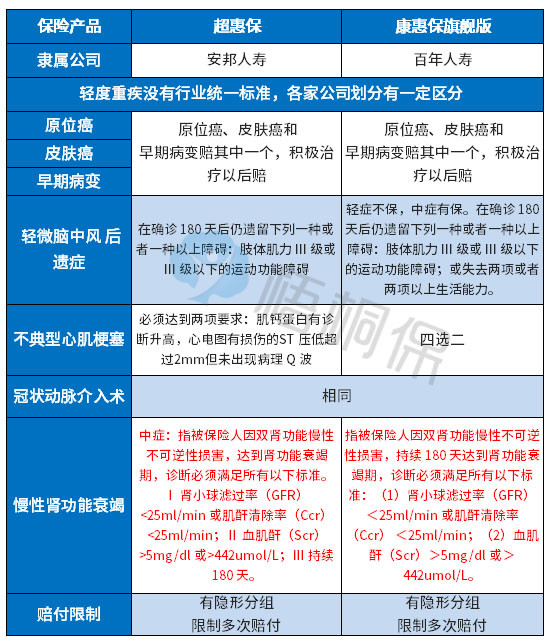

2、疾病定义要留意

轻疾没有统一的定义,各家公司的操作会有不同,25类统一规定的重疾中有6类是属于必保重疾,可以大致看出其所对应的轻疾,对比如下:

可以看出【早期癌症】、【冠状动脉介入术】上定义一致。

【不典型急性心肌梗塞】超惠保要求满足两项条件,康惠保旗舰版只要求四项满足2项即可。

【轻微脑中风】超惠保是轻症保障,【肾功能衰竭】超惠保是中症保障。

3、医疗保障有缺口

超惠保是线上保障的险种,无法直接搭配医疗险组合,需要通过另外投保的方式进行补充。

4、与同类产品的费率对比

与康惠保旗舰版的费率对比如下:

安邦人寿超惠保的重疾是必选责任,其他都是可选,既可以作为纯重疾保障,可以作为加保选择,同时也可作为全面保障的险种,覆盖轻中重疾以及特定重疾。

安邦人寿是一家什么样的公司?

1、网点分布

安邦人寿在2018年初被接管了,已经变成大家保险公司,说明保险公司一旦出问题,客户的权益是不会受到影响的。安邦人寿(大家)保险以下地方有分支公司。主要分布在:北京、上海、广东、深圳、浙江、江苏、江西、天津、四川、安徽、黑龙江、吉林、辽宁、山东、山西、湖南、湖北、河南、河北

2、投诉率

依据保监会公布的数据来看,安邦人寿排名还是靠前的,数据靠前意味投诉高;有可能是由于处于保监会接管期间,客户的服务可能受到影响了,现在变为大家保险公司,后续还是会陆陆续续的走向正轨,如下

产品点评:超惠保的保障全面,责任灵活可选,比较考验保险专业能力,同时身故责任只到70岁,医疗保障有缺口。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论