分析:阳光臻逸2019重疾险优缺点详解

咨询TA

咨询TA

阳光人寿成立于2007年12月,现总部位于海南的三亚,目前在大陆除西藏外的30个省市设都有分支机构,线下网点共900多个,是国内排名前几的公司。

阳光臻逸2019是阳光人寿近期新推出的一款返还型重疾,臻逸2019如果没有发生重疾理赔,在保险期满时可以返还已交保费,保障仍然有效,只是保障这块不得不留意轻症的分组和医疗险的稳定性。

这款臻逸2019重疾险值得考虑吗?

本期主要分析:

1、阳光臻逸2019在交费、重疾赔付、身价保障上的优势

2、阳光臻逸2019在医疗险续保、轻症保障细节值得留意的地方

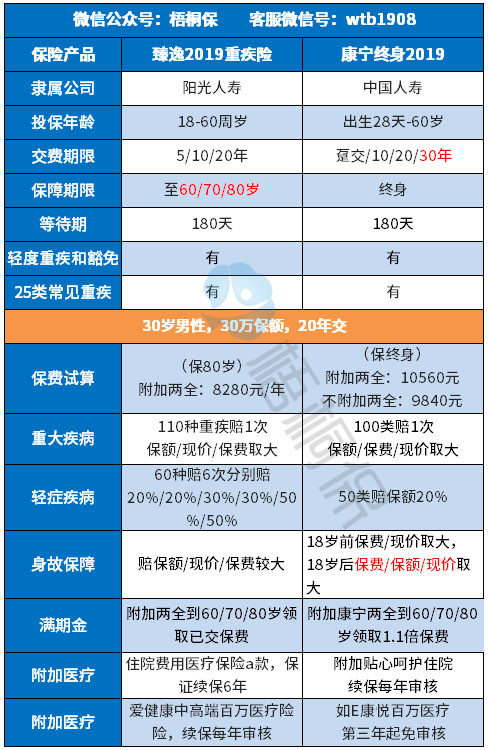

一、产品基本信息了解

二、这款产品的优势分析

1、重疾保障赔付条款设计好

阳光臻逸2019的重疾保障是按保额/保费/现价取大来进行赔付,可防止高龄投保出现保费倒挂的情况(保费大于保额的情况),对于大龄人士投保很友好。见条款规定:

2、身价有保障

阳光臻逸2019的身价保障好,是按保额/保费/现价取大来进行保障的,防止保费倒挂。

3、费率

看下不同年龄的交费价格对比:

线下重疾险有个最大的特点,就是费率普遍比线上的贵。如果不差钱,贵倒也没什么,但是大部分还是工薪阶层,如果一家人都配置足够保额的重疾险,光保费每年都要几万,有些家庭可能年收入才几万块。

但是因为重疾险是发生约定疾病时用于养病和补偿家庭收入损失,所以保额很重要。过去不少小伙伴买的大病险保额只有几万,难以补偿家庭收入损失,至今很后悔。

如果交费能力不强,线下重疾险保额买低一点,搭配一定的线上定期重疾险,增加保额,保证人生高风险阶段有足额保障,价格很便宜。

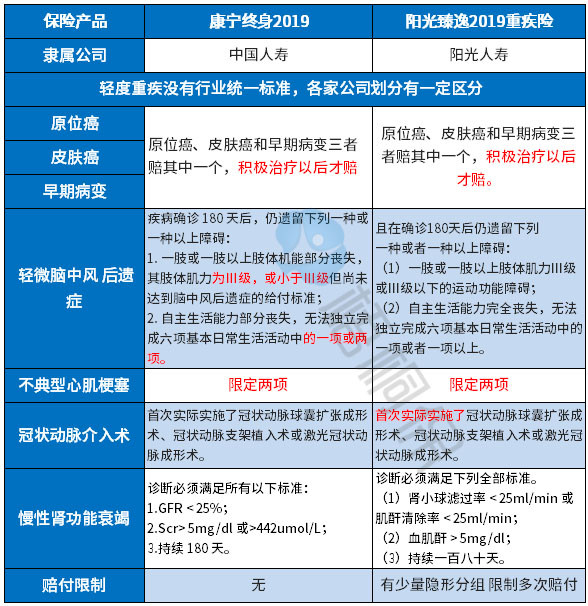

三、值得留意的细节部分

1、部分轻疾定义较严

虽然行业对于轻症无统一的规定,可以看看保监会要求的六类必须承保的重疾所对应的轻疾,具体的对比如下:

虽然这款产品的轻症定义中,轻微脑中风理赔门槛较低,不典型心肌梗塞和慢性肾功能衰竭门槛较高较高。

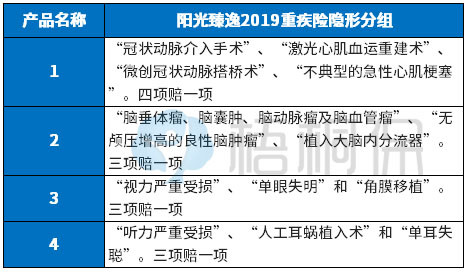

2、轻症有隐形分组

另外,轻症实际赔付的过程中,有多项赔一项的情况,赔付疾病种类不实际:

2、爱健康续保每年审核

附加百万医疗-爱健康中高端百万医疗险,这两款产品续保不是很稳定,要年年审核,需要了解阳光的医疗险续保审核政策,见条款:

医疗险能够承诺续保或者保证续保五六年,相对来说可靠一点。

3、领取满期金有前提条件

附加的臻逸两全险,到约定年龄60岁/70岁/80岁可以领取满期金-主险和附加险已交保费。平安到期领取满期金后,不影响主合同对于轻重疾的保障持续。

但是留意有前提条件:平安届满且未发生主合同确诊的重疾或全残。

4、没有癌症二次赔

阳光这款产品是单次赔付重疾险,赔完重疾合同终止。

我们国家每天有一万多人确诊癌症,每年确诊癌症患者超过400多万,但是随着医学进步,癌症的五年生存率越来越高,像前列腺癌、乳腺癌、甲状腺癌等早已不是绝症,只是一种慢性病。之前认识的同事患了甲状腺癌,切除甲状腺以后,已经过了7年,复查情况良好,只是终身服药。

不少家庭就是癌症长期吃药给吃穷了,长期疗养的钱哪里来?投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

产品点评:

阳光臻逸2019在作为重疾单赔的返还型重疾险,兼有保障和投资,重疾和身价保障设计好,防止高龄投保保费倒挂出现,附加臻逸2019两全平安到约定年龄后可返还已交保费,保障仍旧持续。

但是交费比消费型重疾险贵,如果发生重疾,合同终止,也没有满期金可以领。另外在保障上要留意轻症的隐形分组和高发疾病定义,以及医疗险的续保问题。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论