分析:中荷人寿超越(关爱版)重疾险优缺点详解

咨询TA

咨询TA

保险公司的成立离不开“金主爸爸”的扶持,中荷人寿赫赫有名的股东是商业北京银行和BNP巴黎银行集团,这家公司在国内“环渤海经济圈”内小有名气。

当前各家保险公司为了抢夺市场,不断的在产品的形态上推陈出新,各种额外保障、叠加赔付层出不穷,很少有产品秉承本心,简简单单的做保障。

中荷人寿旗下的超越关爱版就是众多保险产品中的一股清流,轻中重症疾病作为基本保障,身价保障不缺,此外没有额外的五花八门的其他保障,在保障内容上,可以说是简单的不能再简单了。

那么,中荷超越关爱版是不是一心一意专注核心的疾病保障?褪去华丽的外表包装,这款产品在市场中靠什么站稳脚跟?

本期重点分析中荷人寿超越关爱版优点、值得注意的细节等。

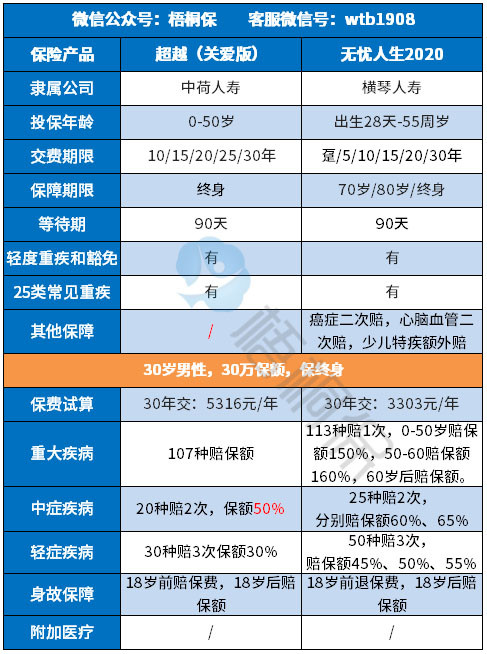

一、产品基本信息了解

二、主要优势分析

1、保费豁免最大化

交费期越长,对于消费者来说,分摊到每年的保费越少,一旦发生疾病,后续不用交费,保费豁免功能能最大化体现。

目前市场上的重疾险,最长的交费期是30年,这款产品最长能30年交费,意味着可以充分发挥“以小博大”的优势,发挥保费豁免的最大效应。

2、疾病赔付衔接好

除了基本的轻重症保障,还有20种中症疾病保障,赔保额的50%,相当于部分产品在轻症赔付的疾病,提升到中症赔,变相的提高了赔付的额度。

另外赔完中症,有极大的可能赔重症,疾病赔付的衔接性好。

3、身价保障不缺

成年前身故退已交保费,成年后身故赔保额,对于成年人来说,有份身价保障,更加安心。如果没有身价保障,后续还需要额外再购买寿险作为补充。

4、高发轻保的全

轻疾没有统一的定义,各家公司的操作会有不同,25类统一规定的重疾中有6类是属于必保重疾,这6类重疾对应的轻症疾病承保上,这款产品保障全面,如下:

三、值得注意的细节

1、组合医疗险一起投保

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

需要留意本产品能否搭配小额医疗和百万医疗险,后续需要补充完善。

2、价格较高

重疾险是发生约定疾病时用于养病和补偿家庭收入损失,保额很重要。如果按照现在的医疗费用水平,30万的保额勉强能应付重疾就诊相关的费用,看下在此保额下不同年龄的交费价格:

同样保额的前提下,线上重疾险保定期费率更便宜,如果交费能力不强,可以线下重疾险保额买低一点,搭配完善的医疗险组合,再搭配一定的线上定期重疾险,增加保额,保证人生高风险阶段有足额保障。

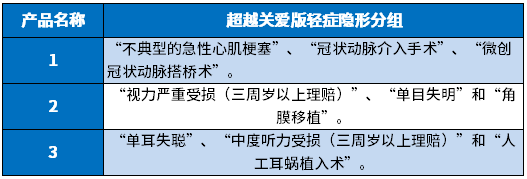

3、轻症隐形分组

即有多项疾病只赔一项的情况,意味着实际保障的疾病种类没有那么多,具体的疾病如下:

产品点评:

中荷超越关爱版作为一款终身型重疾险,轻中重症的保障虽然扎实,但是保障内容中规中矩,无癌症二次赔,交费价格也不便宜,相对来说,性价比一般,还需要额外补充医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论