分析:瑞华人寿倍嘉乐保重疾险优缺点详解

咨询TA

咨询TA

现在的医学技术水平已经大幅度进步,很多年前的不治之症,在当前也能救治,只是医疗费用也水涨船高,活下去的机会都是“钱”给的,在大病面前,很多人因为没钱,丧失了二次活命的机会。

当前重疾高发多发,很多人同时被确诊多个重大疾病是完全有可能的事情,保险公司适应市场的需求,推出了很多重疾多赔产品,就目前的产品形态而言,多赔不分组是最优的。

倍嘉乐保是瑞华保险新推出的一款不分组多次赔付的重疾险,产品形态和当前的守卫者3号一样,另外重疾、中症、轻症保障都有,还可附加特定重疾二次赔付、特定疾病额外给付,其中特定疾病保障保证给付10年,中途身故也能拿钱,投保灵活度高,只是考验交费能力,并不适合一般工薪阶层投保。

那么,倍嘉乐保有什么优点和不足?

本期主要分析:

1、倍嘉乐保重疾险在投保方式、癌症保障方面等比较优势

2、倍嘉乐保重疾险在医疗险组合、轻疾定义等细节注意

3、不同年龄的交费情况

4、瑞华人寿实力怎么样?

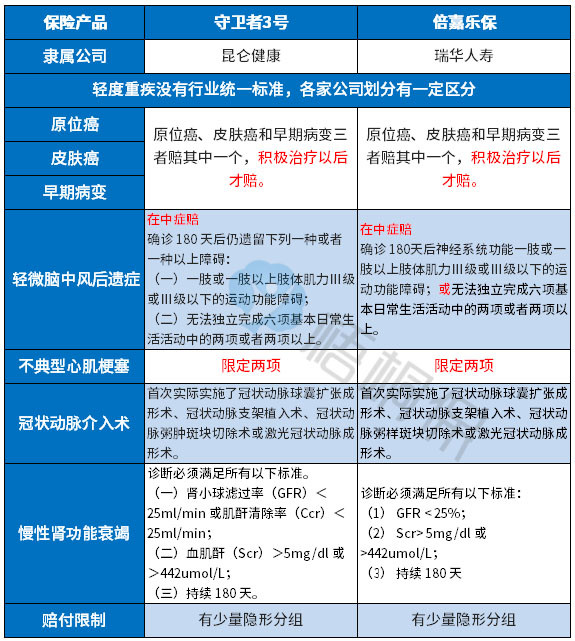

一、产品基本信息了解

二、主要优势分析

1、重疾多赔好

当前市场上的多赔型重疾险,大多是分组多赔,好的分组将高发癌症单独分为一组,这款产品直接不分组赔多次,比分组多赔保障疾病种类更多。

但是需留意:多次赔付间隔有1年,目前市场上的重疾险有间隔180天,同等条件下,间隔时间短,对消费者来说更有利。

2、四类高发重疾二次赔

可选特定重大疾病保险金,高发的4类重大疾病赔二次,分别是癌症、急性心肌梗塞、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术。

(1)二次恶性肿瘤保险金:首次重疾为恶性肿瘤,3年以后恶性肿瘤新发、复发、转移及持续,可赔付100%基本保额。

(2)心血管疾病保险金:确诊急性心肌梗塞或“冠状动脉搭桥术(或称冠状动脉旁路移植术)1年后再发,可赔付100%基本保额。

(3)重大器官移植术或造血干细胞移植术保险金:进行重大器官移植术或造血干细胞移植术1年后再移植,可赔付100%基本保额。

3、疾病赔付衔接好

这款产品轻、中症疾病无缝衔接重疾保障,赔完中症之后,很有可能赔重症,轻中症赔付额度不落后。

其中中症赔保额的50%,轻症按照递增方式赔,首次赔完保额的30%之后,以5%额度递增,最高能获赔保额的40%。

4、叠加保障规则人性化

可选添加特定疾病健康维护金,确诊20种特定疾病后,每年赔付10%基本保额,保证给付10年。

若在保证给付期间内身故,一次性给付剩余健康维护金。

5、高发轻症保的全

轻疾没有行业统一标准,各家公司都有一定区别,但是通过疾病划分,大致看到划分特点。

银保监会要求必须承保的6种重大疾病,分别是癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,这些高发重疾对应的高发轻症上,倍嘉乐保承保全面,具体如下:

注意:这几款高发轻症的定义和市面上的其他产品相比,定义偏严格。

三、值得注意的细节

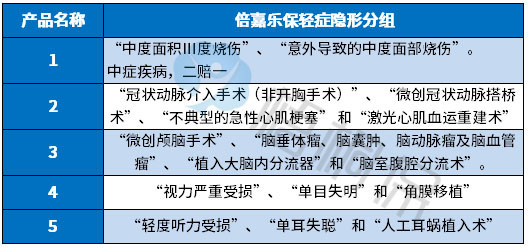

1、轻症有隐形分组

轻症虽然是不分组多赔,但是实际保障的疾病种类有多项赔一项的情况,即存在隐形分组,意味着实际保障的疾病种类打了折扣,具体的疾病如下:

2、重疾是“裸险”

一般来说,重疾赔偿经济损失,而医疗险报销住院费用,因此实报实销的医疗险组合尤为重要。

另外从赔付的规则看,重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

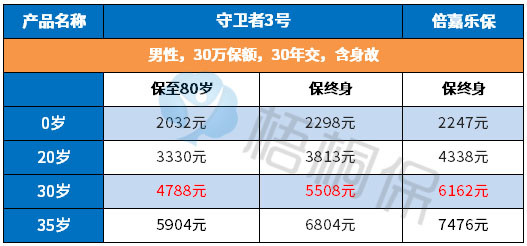

3、交费贵

看下不同年龄交费情况:

四、网点分布

瑞华保险是2016年由保监会发文批准筹建,2018年5月15日正式成立,营业场所在上海,公司成立时间很短,网点覆盖率很低,购买保险还需要考虑后续的理赔的问题。

投保线上产品,当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢;线上产品很多线下网点比较多,产品本身性价比高,当地又有网点,日常服务和理赔更方便,也没那么多担忧。

产品点评:

倍嘉乐保是瑞华保险的一款重疾多赔险种,多赔不分组,产品形态好,且轻中重疾保障全面,重疾有额外保障,投保灵活,保障充足,但是都投保保费不便宜,且缺少医疗险兜底,性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论