分析:安联臻爱无限2020医疗险优缺点详解

咨询TA

咨询TA

百万医疗险通常有1万的免赔额,日常小病小痛难以达到理赔标准,这类险种可报自费药、保额高,对于大病报销实用。不过目前市场上的百万医疗险,健康告知都严格,既往有病史,基本不能再购买医疗险。

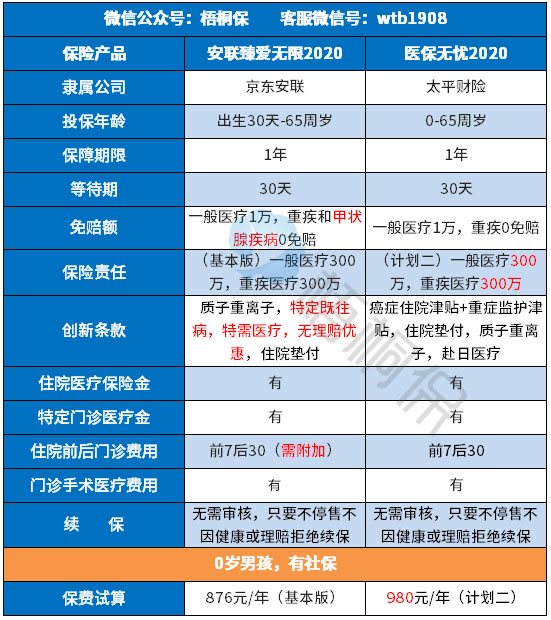

近期京东安联新出了一款臻爱无限2020百万医疗险,这款产品有两个版本,分别是基本计划和卓越计划,卓越计划的保障额度更高,保障内容更丰富。最大的亮点在于:甲状腺疾病0免赔,对特定既往症医疗也是有保障责任的。但是在基本保障内容上和主流的百万医疗险有差别。

那么,这款产品怎么样?值得买吗?

本期主要分析:

1、臻爱无限2020在续保审核、免赔额设置等优势分析

2、臻爱无限2020在免责范围、承保内容等需注意的细节

3、京东安联怎么样?

4、其他分析:百万医疗险停售怎么办?

一、产品基本信息了解

二、主要优势分析

1、保障灵活 保额高

两项计划可选,基本版一般医疗和重疾医疗各300万的额度,合计600万额度,卓越计划单项600万额度,合计1200万额度,保障额度非常高,能应付大病就诊费用的报销。

2、续保宽松

续保对于百万医疗险来说,是直接关乎下一保单年度是否继续有效的关键,看一款百万医疗险是不是值得购买,首先要看续保是否宽松,产品的稳定性是否够强。

本险种续保无需审核,不用担心因为理赔或身体健康状况的变化而不能续保,见条款:

3、免赔额设置好

一般的百万医疗险,都有1万的免赔额。

这款产品不仅确诊重疾无免赔额,同时发生任何甲状腺疾病也没有免赔额,对于有甲状腺疾病的人群来说,非常实用。见条款:

4、增值服务好

提供重疾住院绿通、住院医疗费垫付、外购靶向药等。

其中的住院垫付服务,保险公司直接和医院结算,就诊的前期不用担心没钱延误救治,对于大病患者来说很实用。

5、可保既往症

对特定既往症有保障,如果在初次投保时完全符合健康告知,之后若符合约定的特定既往病症,确诊必须住院治疗的,符合约定的住院医疗费用和门急诊治疗费用,可以按比例报销。

但是需符合以下条件:

6、交费价格便宜

在臻爱无限2020附加住院前后门急诊费用的前提下,看下不同年龄的交费情况:

小结:虽然住院前后门急诊费用需要额外附加,但是整体的交费和其他险种相比,也有一定的竞争优势。

三、值得注意的细节

1、住院前后门急诊需额外附加

就医项目常见的包括住院医疗、特殊门诊医疗、门诊手术医疗、住院前后门急诊医疗,一般的医疗险,这些项目保障全面,无需自己再额外添加。

但是臻爱无限2020基本保障中没有“住院前后门急诊费用”的报销,需要自行额外附加,和一般的产品相比有差别。

2、免责细节需留意

不保宫外孕、中暑等,并不是所有的险种都有此规定,部分险种的免责条款中并无此项,具体见条款:

3、共享保额

其中质子重离子和重疾医疗保障共享保额,意味着赔完其中的一项,另外一项保额也相应的减少。

质子重离子一般是用于恶性肿瘤的治疗,花费高,重疾医疗保障也是针对100种重大疾病的报销,两项责任单独保额更加实用。

此外还有特定既往病症和一般医疗共享保额。

四、京东安联怎么样?

健康险购买后最重要的问题,就是后续理赔是否方便、是否及时。网销险种,如果当地没有网点,需要邮寄资料,理赔时效上可能会比较慢。

臻爱无限2020作为京东安联旗下的网销百万医疗险,由京东安联财产保险有限公司承保。目前该公司在广东、深圳、上海、北京设有分支机构,网点分布较少。

五、百万医疗险停售怎么办?

医疗险一旦理赔率较高的话,可能面临停售的风险,这点的存在让众人担心买了百万医疗险停售后会让自己在医疗保障上存缺口。

那么对于不保证续保的产品,在购买之前应该关注哪些方面?

首先看保险公司综合实力,以及相应的偿付能力,大牌的保险公司抗击风险能力强,综合偿付能力好,医疗险续保和停售问题会相对较小。

非保证续保的产品,随时有停售的可能,至于停售以后是否可以转投其他产品,看保险公司自身情况。

产品点评:

医疗险一般核保都比较严格,有许多既往症人群都无法投保,而京东安联臻爱无限2020包含特定既往病症保障,高发的甲状腺疾病无免赔额,让这些特定人群也可以享受保障,还是比较人性化的。加上续保稳定交费价格不贵,如果有需求的用户可以考虑投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论