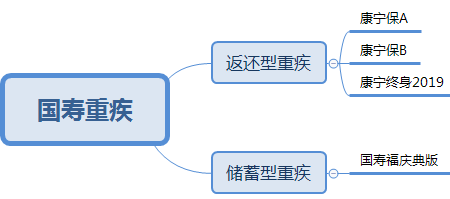

国寿老产品:国寿福庆典版、康宁终身2019、康宁保A、康宁保B和康宁保C

咨询TA

咨询TA

中国人寿发展历史悠久,品牌知名度高,保费收入稳居行业第一,净利润也比较高,世界500强排名靠前。

有很多消费者都买过国寿的产品,甚至接受过国寿的理赔,是国寿产品的忠实客户。

很多人好奇过去买的国寿重疾险究竟怎么样呢?是否值得继续交费呢?

本期产品分析:

1、介绍国寿四款停售重疾险主要区别

2、分析四款产品主要优缺点

3、分析不同产品适合人群

一、国寿四款重疾险主要区别

先看下基本信息:

这四款产品分为两种类型:

返还型:在约定年龄或期限可以返还所交保费,返还型重疾险,一定是储蓄型重疾,返还型最大缺陷就是一旦发生重疾,不再返还保费,合同终止。

储蓄型:发生轻重疾或身故赔保额,平平安安老了可以退保退现金价值拿钱,也有一定储蓄性,正常情况下,绝大多数人买的常规储蓄型产品,价格较低,各方面保障全面。

康宁保A是低配,身故赔付低,无轻疾保障,保障期限短;

康宁保B是中配,身故赔付低,有轻度重疾,保障期限长;

康宁终身2019是顶配,身故赔付保额,有轻疾,保终身,返还可以加,如果附加有返还,交费明显更贵,一旦发生重疾,不再返还。

最新康宁保C,实际上是个低配版的康宁终身2019,降低了身故赔付,没有轻度重疾。

国寿福庆典版:轻重保障更全面,身故赔保额,可以保终身,老了可以退保退现金价值或走了赔保额给受益人做财富传承。

国寿产品中,最值得关注的,或者投保价值比较高的,就是康宁保C和国寿福庆典版,前者性价比高,保高发重疾,保费返还以后保障继续有效,价格比较便宜;后者综合保障强。

二、分析四款产品主要优缺点

国寿重疾险常见优点:

1、大公司,品牌加持

很多人买过国寿产品,尤其是买了保险进行过理赔的用户,对国寿本来就比较信任,爱屋及乌,自然本能的相信国寿产品。

2、轻重疾病保障全面,轻微脑中风理赔门槛低。

康宁保B,康宁终身2019或国寿福,轻重疾病保障全面,高发轻疾都包括在内,而且轻微脑中风理赔门槛比较低。

3、搭配如E康悦百万医疗险续保宽松

这个百万医疗险,有一万免赔,应付严重疾病或意外报销治疗费用,第一年续保审核,第二年起承诺续保,不会因为理赔或健康变化拒绝续保。

国寿网点遍布全国,医疗险日常用的比较多,理赔相对更方便。

大公司医疗险销售对象很多都是国寿老客户,没有哪个大公司敢轻易停售医疗险得罪所有人,这种医疗险即使下架,往往可以转换升级到新的产品,续保稳定性高。

核心优势:

大公司产品,卖的不是什么性价比,而是重疾和医疗险组合可靠,没有那么多担心,买了以后按时交费就是了。

国寿产品主要缺点:

共同缺点1、附加小额医疗险附加长久呵护续保每年审核,慢性病第二年续保时可能除外责任,这是很多消费者反馈的结果。

共同缺点2、产品创新度不高,就是保轻重疾的常规产品,没有癌症单独赔多次,像癌症是第一高发重疾,随着医学进步,癌症生存周期越来越长,发生复发转移或新发癌症概率高,这种产品针对较为年轻的人理论上肯定更有利。

共同缺点3、常规重疾险交费较高,买足保额考虑交费压力,像康宁终身或国寿福,30岁买到基本保额30万,交费八九千甚至上万。

如果重疾保额买的很低,比如10万,发生大病就惨了。虽然医疗险报销治疗费用,但是只有10万根本不足以补偿收入损失,无法安心休养,急着去工作,很容易导致重疾恶化。

具体产品上,康宁保主要是身故赔付比较少,甚至缺少轻疾保障,康宁终身和国寿福交费较高。

三、分析四款产品适合人群

1、从年龄和交费角度

年龄大于40岁,且交费预算一般,康宁保A款是首选,价格最便宜,有高额重疾保障,平平安安还能返还作为补充养老,没有轻度重疾,但是有搭配医疗险可以报销治疗费用,轻疾本身治疗费用不高。

年龄小于40岁,如果偏好返还,可以考虑康宁保C,重疾高发期是40-70岁,康宁保A款只保30年,无法覆盖人生高风险阶段,容易造成保障到期中断脱保。

康宁保身故赔付低,需要配一个定期寿险,额外提供身价保障。

2、从综合保障角度

从保障角度,国寿福庆典版轻重疾更全面,交费便宜一点,而康宁终身一旦附加返还,交费明显更高,而且一旦发生重疾就无法返还,这个性价比就比较低。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论