分析:平安鸿运随行优缺点详解

咨询TA

咨询TA

保障期长,返本型的意外险因为既能享有高额的意外保障,同时到期可返还保费,迎合了大众保障到期返本的心态,受到了喜爱。

平安人寿是一家知名度颇高的险企,它向来注重消费者的需求,并积极研发适合群众的保险产品,鸿运随行两全是一款返本型意外险,这款产品在保障额度、险种组合、保障期限等方面有一定的优势,吸引了众多消费者投保。

不过也有不少投保者因为种种原因退保,如果选择退保,一定要注意退保的细节,以免造成过多损失。

本期主要看点:

1、鸿运随行在意外保障额度、产品组合等的比较优势

2、平安鸿运随行在费率、返还比例需要留意的地方

3、平安鸿运随行两全意外险可以退吗?会有损失吗?

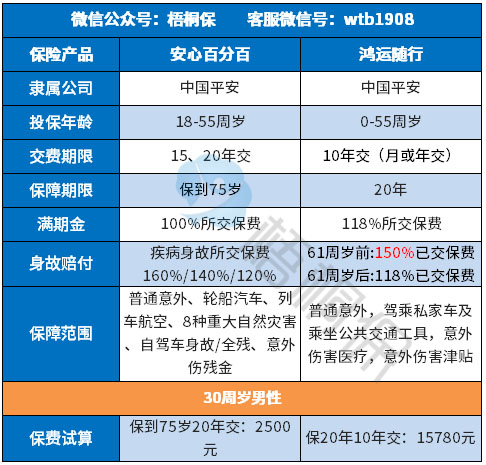

一、回顾一下产品基本信息

二、主要的优势分析

1、保障额度高

发生普通意外,最高能赔100万保额,相比很多普通意外只赔10万保额险种来说,赔付额度很高。

发生特定的交通意外,可额外赔付1倍基本保额,相当于能赔2倍保额,最高可获赔200万保额。包含乘坐客运公共交通工具或个人非营业车辆,或驾驶个人非营业车辆意外导致合同约定的伤残或身故。

2、满期返还

相比很多一年期的意外险不同,保20年,平安到期未出险,可获得118%已交保费,保障本金安全的基础上,还有一定的收益,同时又享有了保障,还不用担心中途保障中断。

3、叠加给付

鸿运两全针对身故,还有额外给付,61周岁前身故赔已交保费150%,如果因意外导致的身故,总赔付额度是已交保费*150%+基本保额;61周岁之后身故,是额外赔已交保费的118%。

举个例子:

30周岁的A先生买了50万保额的鸿运随行意外伤害,交费10年、保障20年,每月交费1413元,10年累计交费169560元。

45岁时乘坐公共汽车发生交通意外身故,可获得的赔付是:50万+50万+169560*150%=125.43万。

4、津贴和住院医疗费用保障

和致命意外相比,日常生活中更多的意外是受伤住院接受治疗。这款产品可选附加意外医疗和意外住院津贴保障:

(1)意外伤害医疗险,每年保障最高可达5万(根据附加鸿运随行意外的保险金额确定意外医疗保额)。

(2)意外津贴保障,因意外住院每日可享受150-300元(根据附加鸿运随行意外的保险金额确定津贴额度)的住院日额津贴,每一保单年度内最多90日,年累计最高2.7万。

三、值得注意的细节

1、交费不便宜

市面上保障全面的意外险,每年保费只需两三百,为了返还保费,鸿运易行每年要多交几万块钱,性价比不高。

2、返还额度不高

在返还型意外险中,返还已交保费的118%比例稍低,有的产品满期后可以返还保费130%,相对来说更合理。

并且这样的返还比例,按照现在的通货膨胀速度计算,20年之后到期返还的保费早已经贬值。

四、退保划算吗?

如果中途想退保,会有一定的经济损失,需要咨询客服详细了解清楚。具体可拨打保单上面的官方电话咨询,或者去当地的营业厅柜台。

总结:

鸿运随行作为平安一款返还型长期意外险,这款产品最长可以选择10年缴费,保障20年,如果到期没有出险,就可以返还118%所交保费。两全自由组合意外伤害、意外医疗和津贴保障,综合保障好,但是保费不便宜,不太适合普通工薪家庭考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论