分析:复星联合健康星康源2020重疾险优缺点详解

咨询TA

咨询TA

复星联合健康虽然成立的时间不长,但借助旗下几款高性价比保险,比如妈咪保贝、康乐一生系列,打开了市场知名度。

2020新推出的星康源2020,是一款不分组的重疾多次赔付产品,116种大病不分组赔3次,最高可赔保额150%,对于60岁前首次确诊重疾,叠加赔保额35%。癌症多次赔仅间隔1年,在市场上还是独一份,且最高能赔到保额的250%,对于部分群体性价比很高。但是留意组合医疗险一起投保。

那么,这款产品值得投保吗?本期主要分析:

1、星康源2020重疾险在保障内容、疾病分组等优势分析

2、星康源2020重疾险在险种组合、癌症保障等需要留意的细节

3、复星联合健康网点分布情况、服务质量

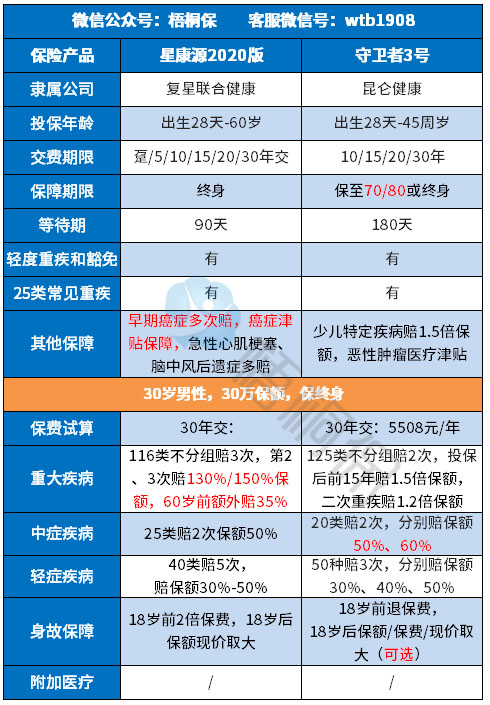

一、首先了解产品基本信息

二、本产品主要的优势分析

1、保额递增叠加赔

对于多次赔付的重疾险,保额递增赔主要体现在以下两方面:

(1)重症保额递增赔

大病不分组赔3次,首次在保额、现价、已交保费取大赔,之后按照保额递增方式赔,第二、三次分别赔保额的130%和150%,对于患多次大病群体,体现了人性化保障。

此外,轻症也是递增赔付,40种轻症赔5次,保额在30%-50%之间,紧随主流。

(2)保额叠加赔

叠加保障可以看做是加量不加价送的“额外保障”,这款产品自带60岁前额外赔保额的35%,没有投保年龄限制,见条款:

2、高发轻症保的全

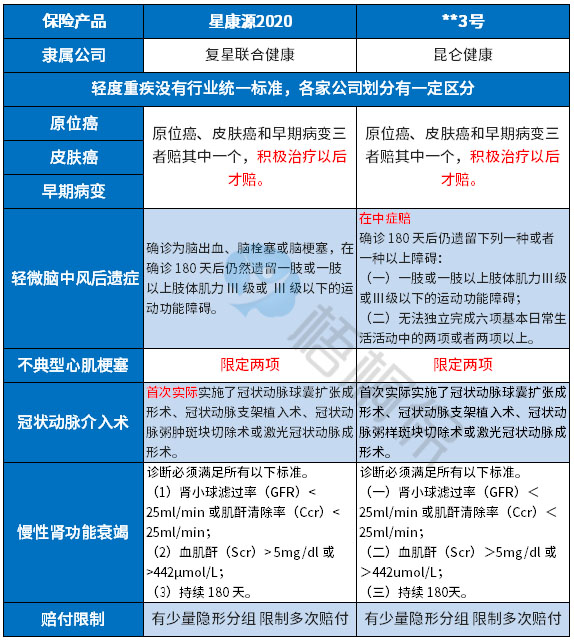

行业内对于轻疾定义是无定论的,保监规定必须承保的25类重疾中,理赔最多的6类分别是:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。

与之相对应的轻疾分别是“早期癌症、轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入术、慢性肾功能衰竭、造血干细胞移植(没有轻疾)”。

这几类高发轻症,星康源2020保障的很全面,都囊括在内,但是在这几类高发轻症的定义上,都偏严格。

以轻微脑中风后遗症定义为例,星康源2020只有满足肢体肌力三级以下,而有的险种在肢体肌力三级以下和生活能力丧失两项中满足一项就可,具体的定义如下:

3、癌症保障内容全面

对于一般的重疾险,能附加癌症多次赔,但往往忽略了早期癌症保障,这款产品早期癌症能赔三次,第二次和第三次可赔保额的45%、50%。

需留意:新确诊的“极早期恶性肿瘤或恶性病变”须位于不同的器官,如果器官由左右两部分构成,该器官左右两部分视作同一器官。

4、可选心脑血管疾病额外赔

高发的急性心肌梗塞、脑中风后遗症能获得多次赔付。在前次确诊急性心肌梗塞、脑中风后遗症之后,间隔三年及以上,再次确诊,第二、三次分别赔保额的130%、150%。

对于心脑血管疾病高发群体比较实用。

三、值得注意的细节部分

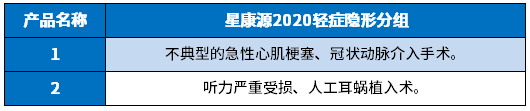

1、轻症隐形分组

轻症保障的疾病种类有打折扣的情况,即多项赔一项的情况,提高了轻疾多次赔付门槛,具体疾病种类如下:

2、重疾是“裸险”

面对罹患重疾的治疗费光靠重疾保额是远不够的,因为患病不仅收入会受损,还要面对高昂医疗费。重疾保额弥补收入损失,医疗险对于医疗费的报销起到关键作用。

重疾险赔付必须发生约定的大病才能提前给付保险金,有具体疾病及定义要求。

一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

3、癌症保障间隔长

可选癌症津贴保障,确诊癌症,间隔1年后,仍处于恶性肿瘤持续状态(包含新发的癌症、上次癌症的复发、转移和持续),能额外获得保额25%的癌症津贴保障,每年限给付一次,最多给付 10次。

市面上较常见的癌症多赔附加责任,是癌症确诊3年后,仍处于癌症状态,可获得100%基本保额赔付。

星康源2020这款产品要获得100%保额的赔付,相当于要在首次确诊癌症后间隔4年,比多数的间隔3年要长,但是相比部分间隔5年的又要短。

温馨提示:两次癌症之间最短间隔1年就能再获得赔付,这样的条款少见,且对于甲状腺癌症这样生存率高的”喜癌“而言,长期服药,生存10年不是问题,相当于最高能获得250%保额的癌症保障。

四、复星联合健康网点分布、消费者投诉

1、网点分布

复星联合健康2017年成立,主要经营互联网保险,目前网点极少。具体分布情况如下:

2、消费者投诉

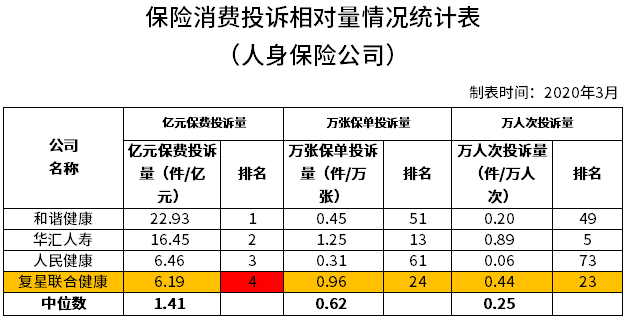

从保监会公布的《保险消费投诉相对量情况统计表》可以看出,复星联合健康有项排名靠前,说明投诉较多(排名越靠后,投诉越少)。具体见下表:

产品点评:

星康源2020作为复星联合健康旗下网销重疾险,不分组多赔的产品形态很优,加上心脑血管额外赔和癌症多重赔,保障责任全面,但是癌症多次赔到保额要间隔4年,前期赔付额度低,对生存率不高的癌症实用价值不大,且交费不便宜。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论