分析:支付宝慢性病人群防癌互助优缺点详解

咨询TA

咨询TA

近年来随着环境污染、工作生活压力增大,加上一些不良饮食习惯,生活中慢性病人群越来越,像三高、中风等人群比较多,日常小病治疗花钱少,主要是慢性病或大病遭罪,长期治疗费用,很可能拖垮一个家庭。

对一些慢性病人群来说,普通商业保险已经很难投保,往往只有防癌险可选,支付宝上针对常见慢性病人群推出了防癌互助计划,健康要求相对较低,对一定病史人群来说,是个不错的保障补充。

本期分析:

1、支付宝慢性病计划基本介绍

2、支付宝慢性病计划值得注意的点

3、当前保险市场热门防癌险综合对比

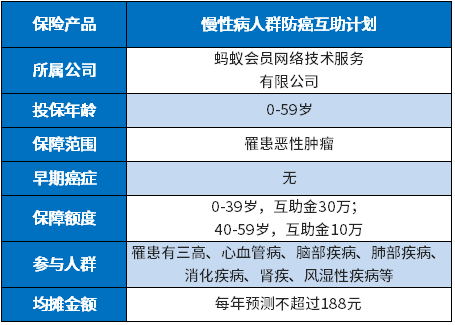

一、支付宝慢性病计划基本介绍

先看下基本情况:

1、从赔付方式来看:

这是给付型,0-39岁发生癌症,直接给30万,40-59岁发生癌症直接给10万,不是报销癌症治疗费用。

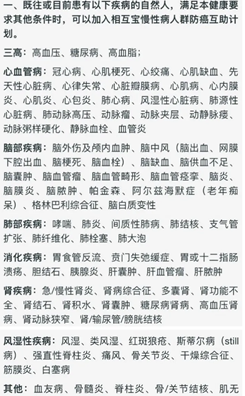

2、参与人群来看;

仅限8类慢性病患者可以参与,身体健康的人是不能既参加相互宝互助计划,又参与慢性病防癌互助计划。

日常已经患有慢性病,且年龄在0-59岁的可以考虑,具体慢性病指的:

防癌险本身只保癌症,保障范围窄,这种产品普遍健康告知比较宽松。

二、支付宝慢性病计划值得注意的点

1、投保健康要求

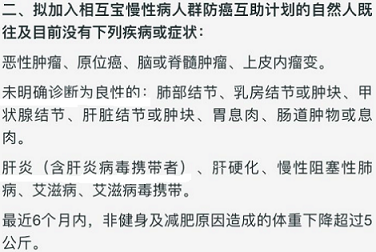

一方面要求已经患有上述慢性病,但是不能出现以下情况,才能投保

互助计划如果没有如实告知,也面临拒赔风险:

我们国家有8000多万乙肝患者,参与前仔细阅读健康要求。

2、产品计划调整及终止

互助计划不是保险,后续可以调整计划内容甚至可以终止计划,并不能给人确定的利益,参与互助计划,主要是能保当下。

3、参与成本不确定

这个计划预计每年均摊金额不超过188元,但是具体每个月均摊金额不能确定,参与人数越多,均摊金额越低,但是未来具体参与多少暂时无法估计。

相互宝刚开始每次均摊几毛钱,到目前每次均摊接近三四元。

互助计划不管未来是否靠谱,至少眼下参与成本很低,如果符合参与条件,可以考虑参加。

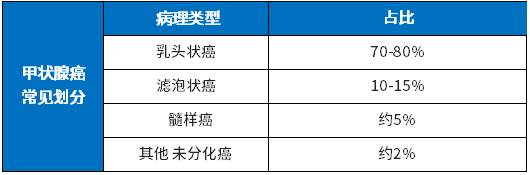

4、产品不保早期癌症,也不保最常见的甲状腺癌

目前甲状腺癌已经成为第一高发癌症,甲状腺癌中早期滤泡状或乳头状甲状腺癌占绝大多数,也就是说如果罹患的这种甲状腺癌,是不赔的,只有髓样或未分化的甲状腺癌可以赔。

甲状腺包括:

另外针对原位癌、早期前列腺癌、早期白血病,皮肤癌等也不赔。

三、当前性价比高的商业防癌险产品有哪些?

防癌险,只能保恶性肿瘤和早期癌症,看下当前产品:

信泰i立方:是一款多次赔付防癌险,赔了一次癌症以后,间隔三年后,癌症复发转移或新发癌症还能赔第二次;

昆仑康爱保:可以保早期癌症和恶性肿瘤,如果选择保至80岁,平平安安不退钱;如果选择保终身有现金价值,老了可以退保退现金价值。

德华安顾孝亲保:保障期限较短,保额不高,不保早期癌症,交费相对较低,这个防癌症针对滤泡状或乳头状甲状腺癌可以赔保额。

太平银发无忧:特定癌症额外赔付比较高,不过保障期限短。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论