分析:新华祥和万家两全保险优缺点详解(停售产品)

咨询TA

咨询TA

祥和万家两全保险是新华2012年左右推出的增额分红产品,可以认为是一款返还型重疾险,每年分红用于购买保额,平时不能领取的,这个产品保额会长大。

这款产品既可以保15-30年短期,也可以保至六七十岁,保障期限灵活,可以保高发重疾,身故能够赔到保额2.5倍以上,那么过去这种产品值得买吗?已经买了的产品如何处理才妥当?退保会有损失吗?

本期产品分析:

1、祥和万家两全保险基本保险责任

2、祥和万家优缺点分析

3、消费者常见疑问答疑及老产品常见三种处理方式

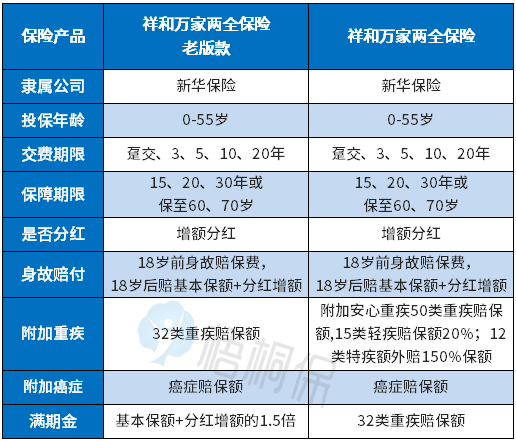

一、祥和万家两全保险基本保险责任

这个产品主险是两全保险,附加重疾和防癌险,所谓两全保险,也就是生死两全,生可到期领钱,死可赔钱。附加重疾老版和新版有一定区别。

看下产品基本信息:

相对老版而言,新版祥和万家附加安心重疾,轻重疾病保障比较全面的。

二、产品优缺点分析

针对一款七八年前产品,不能用今天的眼光或产品去进行对比,从产品本身而言,就事论事比较好。

优点一:综合保障全面

尤其是祥和万家新款,有全面的轻疾重疾病保障,高发轻疾很全面。

像早期癌症、轻微脑中风、不典型心肌梗塞都包括在内,只是疾病定义稍严。

优点二:加量赔付比较高

身故能够赔到保额2.5倍以上,买的10万保额,18岁后身故至少赔25万以上。

另外新款祥和万家有12类特疾额外赔50%,买的10万保额,赔15万,这个特疾包括白血病、糖尿病、终末期肾病,女性乳腺癌等高发重疾。

投保这款产品,还是能够提供一定的保障,平平安安满期可以返还1.5以上保额。

优点三:公司持续盈利,保额分红有一定保障

公司持续盈利,才会有盈余分红可供分配,用于购买保额。新华具体保额分红情况没有看到具体分红账单和投保计划书,看不到具体保额增长预期情况。

消费者如果有投保计划书,可以看下在低档、中档和高档分红情况下保额增长情况。

主要缺点:

这种返还型重疾险,最大问题一般就是保额和返还金的均衡问题。

简单说就是交费比较高,买的保额比较低,发生大病赔付金额少,真正发生大病解决不了问题;

当前重疾保额一般买到30万-50万以上,这种两全保险如果基本保额买到30万以上,交费也贵的惊人。

产品论保障,无法与专门的保障型产品相比;论收益无法与专门理财产品相比。

三、消费者常见疑问答疑及老保单常见处理方式

1、祥和万家两全保险值得买吗?

在2012年左右,那个时候保障型产品不是主流,居民保险意识不像现在这么强烈,而且返还型产品占据主流,能买到一定保障也不易,已经买了的产品,看能解决多少保障问题。

2、祥和万家退保划算吗?

两全保险退保退现金价值加上分红保额对应的现金价值,一般在交费期,这种两全保险都不能回本,退保肯定会有经济损失。

消费者可以看下保单后面现金价值表,可以看到大概退保金情况下。

3、旧保单的常见处理方式

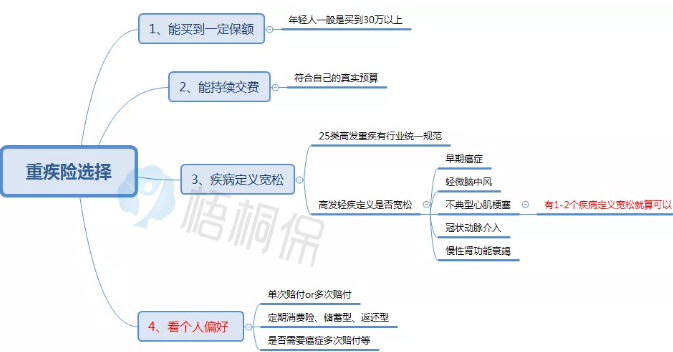

第一种方式:发现保障缺口,补充保障是首选,消费者看下重疾保额是否足够,是否搭配医疗险,保障期限是否覆盖重疾高发年龄。

重疾保额10万,觉得比较低,单独买个20万性价比高的重疾险加保就可以,重疾险可以累计赔付,不冲突;

没有搭配医疗险,单独买个医疗险补充就可以,医疗险报销治疗费用,重疾理赔款提前给付用于养病,支付因病不能上班期间家庭开支。

根据各家公司理赔年报,重疾理赔最多的就是40-70岁,如果保障期限只有二三十年,可以提前买长期重疾险加保就可以。

第二种方式:降低保额。消费者觉得交费压力大,然后预算又不足,保障显得不够,可以考虑降低保额,减少交费,留出一定预算投保其他产品加保。

第三种方式:退保,这种仅限个别情况,买保险有严格健康要求,任何时候不轻易退保,除非当前没有交费预算,已经面临停效,没有办法灵活处置。

写在最后:

个人保障,一般重疾险和医疗险一起投保,医疗险续保条款宽松,重疾险一般要求:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论