分析:信泰百万守护B款重疾险优缺点详解

咨询TA

咨询TA

购买一款重疾险,赔付次数多少、赔付额度高低、是否有附加责任,都成为衡量一款产品是否值得购买的重要因素,同等价位下,多次赔比单次赔划算,目前互联网保险市场似乎更加倾向推出重疾多赔型产品。

信泰人寿在重疾多赔市场占有一席之地,旗下的产品形态以重疾多赔为主。百万守护B款是一款多次赔付重疾险,106种重疾分6组,最高可赔付6次,轻症、中症不分组,也可以多次赔付。

产品亮点是赔付比例较高,重疾比例可以随次数最高递增到150%,轻症每次赔付45%、中症每次赔付60%,高于市面同类产品。高发的早期癌症、恶性肿瘤,在满足特定的条件下,也可以多次赔付,保障更全面。但获赔门槛不低……

本期主要分析:

1、信泰百万守护B保障、赔付比例的优势

2、信泰百万守护B在轻疾划分、住院津贴赔付细则要留意的地方

3、信泰人寿保险公司靠谱吗?

一、首先了解产品基本信息

二、主要的优势分析

1、大病分组癌症单独一组

106种重疾分6组赔6次,其中高发的癌症单独一组,从理论上来说,比癌症和其他重疾一组要好,多次获赔的概率更高。

2、保障责任全 赔付比例高

轻疾:赔4次赔付比例高,可高达45%的比例,比同类产品的30%要更高。

中症:赔2次,按60%比例赔付,也在同类产品中的高额赔付。

重疾:首次赔付保额、现价和已交保费的较大值,避免大龄投保出现保费倒挂,后续2至6次是采取递增的方式,最高可达150%的比例赔付。

3、疾病定义宽松

症承保的疾病种类没有统一规定,但是从理赔最多的几类重症来看,这款产品高发轻症保的很全,且部分轻症定义宽松,具体如下:

小结:百万守护B款在【轻微脑中风后遗症】【不典型心肌梗塞】定义上严格,但是在【慢性肾功能衰竭】上宽松。

4、早期癌症或恶性肿瘤多赔

百万守护对于极早期恶性肿瘤或恶性病变可二次赔付,再次确诊有额外的45%的赔付金。

高发癌症也同样有第二次、第三次恶性肿瘤保障金。

三、值得注意的细节部分

1、癌症多赔条件苛刻

(1)两次癌症间获赔,需间隔三年,如果恶性肿瘤复发或扩散,前一次恶性肿瘤需已达到临床完全缓解,病灶消失才可以赔第二、三次。

目前市场上多数癌症二次赔,癌症的新发、复发、转移和持续状态都可二次获赔,对于复发或转移并无“临床缓解”的要求,这样的条款实际意义更大。

(2)极早期癌症的二次赔,需满足不同器官。

2、轻症有隐形分组

百万守护B款保障的轻症有多项疾病只赔一项的情况,实际保障的疾病种类打了折扣,具体的疾病种类如下:

3、住院津贴保障门槛不低

百万守护B自带住院津贴的补偿方式,对此有门槛要求且占保额。

要求从未发生合同约定重疾,60岁后住院可以获得住院津贴,但是若已经领取过住院津贴,赔付首次重疾、身故或疾病终末期保险金的时候要扣掉已领取的金额。

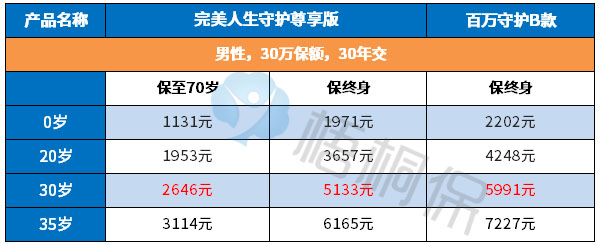

4、交费价格不便宜

具体看下不同年龄交费价格:

四、信泰人寿网点分布和服务质量

网点分布:

信泰人寿成立时间在2007年,是一家全国性寿险公司,设立了18家分公司,下辖59家三级机构和229家四级机构,网点分布较为广泛,具体分布如下:

服务质量:

通过保监会公布的《保险消费投诉相对量情况统计表》可以看出信泰人寿的排名还是在后面,客户投诉情况还是相对较少的,一般排名在前面,投诉就高。见下表:

产品点评:

百万守护B款赔付比例较高,轻中重症保障全面,加上高发的早期癌症、恶性肿瘤,在满足特定的条件下,也可以多次赔付,不过需关注获赔的门槛稍严苛。

整体来看,百万守护B款保障比较充足,但保费也不便宜,产品没有太大的竞争力。

如果预算有限,可以考虑消费型重疾险,选择单次赔付、保到70岁,可以降低保费压力。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论