分析:新华颐养金生年金保险优缺点详解

咨询TA

咨询TA

颐养金生是新华最新保险理财产品,搭配金利万能账户一起投保,作为四大上市险企之一,新华经营持续向好,保费收入每年超过千亿,搭配的万能账户较过去有较大幅度升级,实际利率达到5%以上。

那么新华这款颐养金生整体收益如何?与同类其他公司相比又如何?日常怎样投保相对更有利呢?

本期产品分析:

1、颐养金生与国寿、华夏同类产品对比分析

2、颐养金生产品优缺点详解

3、简要分析日常投保策略

一、颐养金生与国寿华夏同类产品对比分析

买保险理财,先看下收益情况,收益高低只有跟同类对比才能看出来,拿当前比较热门的国寿和华夏产品作为参考对象看下:

对比看到:

同样10年交费情况下,新华年交10.63万,总共交106万,在多交6万情况下,都按照4.5%的中档利率预计:新华这款颐养金生明显交同类收益略低。

一般中端理财,正常投保,第21-24年翻一番,这款颐养金生28年翻一番,说明正常投保不划算的,这款产品真正优点在于追加投保,后面详谈。

通过做计划书演算发现,按照较为稳妥4.5%利率预计:这款颐养金生:

趸交(一次性交费),第6年回本

3、5年交费,第9年回本

10年交费,第10年回本

正常投保情况下,尤其是趸交和三五年交费,交同类稍慢,说明这款产品现金价值不高,一旦 投保,短期内退保损失比较大。

二、颐养金生优缺点分析

这款产品优点在于:

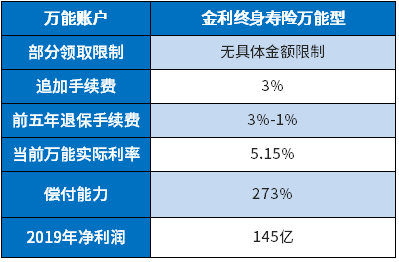

1、搭配万能账户实际利率高

搭配金利终身寿险万能账户,部分领取不受限制,当期实际利率5.15%,像上一代天利万能账户连续三年万能利率保持在5%-5.35%。

2、新华公司经营稳健,偿付能力高

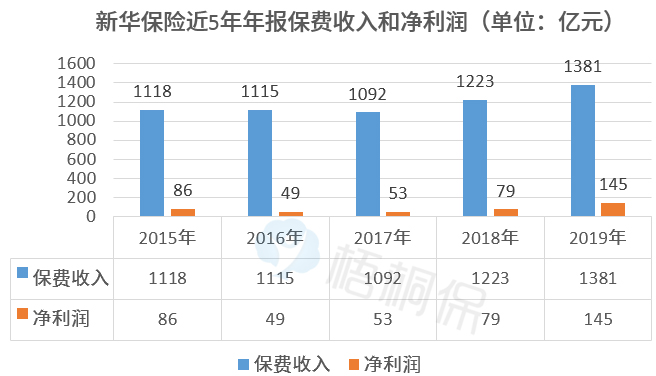

新华保险2020年一季度综合偿付能力273%,算是很高,且新华近年来保费收入都是破千亿,净利润每年超过百亿。

只有保费收入稳定,每年持续盈利,未来万能利率理论上更可靠,买保险不是为了拿保底利率,拿保底利率没有什么意义,拿实际利率。

3、适合追加万能账户投保、

金利终身寿险(万能型)累计追加保费不超过关联主险的累积已交保费的5倍;

金利终身寿险(万能型)单笔追加达到100万元(含)及以上,不设追加比例限制。

消费者可以考虑主险交费尽可能低一点,流出更多的钱追加万能账户投保,这样回本更快,预期收益相对更高,这个万能平时部分领取没有金额限制。

4、可以搭配较为完整的医疗险保障

可以附加住院无忧无免赔医疗险,保证续保五年,可以应付小病小意外住院报销治疗费用

搭配康健华贵B百万医疗险,可以报销大病或严重意外治疗费用。

投保金利年金+医疗险,可以解决教育养老和医疗险保障问题,这种组合投保如果是有一定复杂病史患者可能更有利,能买保险理财的客户一般属于优质客户,理论上可能放宽核保。

主要缺点:

1、正常投保不划算

上面已经分析过,正常投保现金价值比较低,回本比较慢,长期收益便宜。

2、追加金利万能账户手续费稍高

追加的钱收3%手续费,有的公司手续费1%,稍低一点。

分析总结:新华这款年金保险,如果考虑投保,选择追加万能账户投保,投保价值还是比较高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论