分析:太保少儿超能医门急诊医疗、平安保安康18医疗

咨询TA

咨询TA

对小孩子而言,日常难免有个小意外或小病,需要看门诊抓药等,而常规医疗险一般报销住院费用,在门诊费用这一块往往保障欠缺。

太保少儿超能医和平安保安康就是专门的少儿门急诊医疗,可以报销因为意外或疾病导致的门诊费用,都是100免赔,保险责任非常相近。

本期产品分析:

1、少儿超能医和平安保安康共同点

2、两款产品主要区别分析

3、少儿常见的医疗险搭配思路

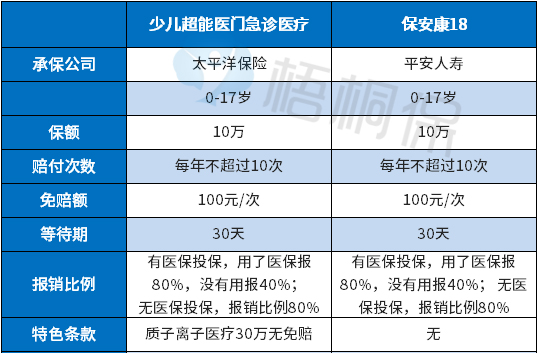

一、少儿超能医和平安保安康对比

两款产品都是针对少儿门急诊的医疗险,看下基本信息区别:

共同一:报销比例相同

按照有社保投保,用了医保可以报销80%,没有用医保,报销40%;

按照没有医保投保,报销比例都是80%,两款产品都是单次免赔100元。

共同二:不报销自费药

两款产品只能报销社保范围内的合理费用,不能报销自费药。

二、产品两大大区别

1、保障范围不同

太保少儿超能医多了质子离子医疗30万,免赔0,平安保安康没有质子离子医疗。

这个质子离子医疗,一般是针对特定癌症(特定部位且没有大范围转移的癌症)会用到质子离子医疗,这个超能医尴尬在于额度太低,一般质子离子医疗可能治疗费用上百万,30万额度太低,而且日常用到的人很少。

只能说有比没有好。

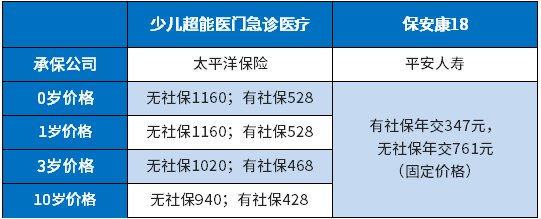

2、交费价格差异比较大

太保的产品交费价格相对更高一点,尤其是无医保投保情况下。

分析小结:平心而论,这两款门急诊医疗都比较鸡肋,当前小孩子一般都是城乡居民医保,内地的城乡居民医保在村和乡镇社区卫生机构看门诊可以报销一定门诊费用,但是县级以上医院看门诊是不报的。

这款两款医疗险,要是有社保,却没有报销情况下,只能报销40%,报销比例很低,如果投保无医保版本,交费很贵。

如果只是看门诊就能解决的疾病或意外,一般都是非常小的情况,稍微严重一点就要住院,这种交费高,赔付限制大,报销范围仅限门诊的产品,投保价值并不高。

如果一年交费几十块钱或一两百块钱还可以考虑。

三、少儿医疗险的常见搭配思路

小孩子医疗险用的最多的年龄段就是0-4岁,稍微一个肺炎住院花费就是好几千,在大医院住院费用上万是家常便饭。

小孩子一般优先考虑投保小额住院医疗险,意外或疾病住院都能报销治疗费用,应付小病小意外,小额医疗险自带有疾病门诊可能更好,一般没必要专门买个门诊医疗。

另外买个百万医疗险,应付治疗费用一两万以上的严重疾病或意外,报销治疗费用即可。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论