分析:天安健康源2020重疾险优缺点详解

咨询TA

咨询TA

天安人寿的“前身”是外资合伙公司,诞生的“洋保险”在国内并未出现水土不服的局面,反之主打的重疾险不但轻中重疾病保障全面,而且还附加了满期金功能,符合了想保大病又想本金安全用户的心理。

健康源2020,天安人寿新升级的明星产品,在大病分组上,仍保留了老版【癌症】单独分组的优势,早期癌症、癌症能赔二次,60岁后住院还有津贴给付,加上较为完善的附加医疗险组合,保障无缺失,但交费不便宜。

本期主要分析:

1、健康源2020在疾病分组、产品创新等的优势

2、健康源2020在癌症多赔、保障完整性等需要留意

3、健康源2020费率分析

4、健康源2020适用人群分析

一、产品基本信息了解

二、主要优势分析

1、癌症单独分组

癌症单独一组,意味着赔付的时候不会因为赔完癌症之后,同组的其他疾病失去赔付的机会,从理论上来说,多次获赔的概率不减。

2、大龄投保保费不倒挂

首次重疾在保额、已交保费、现金价值中取较大者赔,避免了大龄人士投保出现已交保费大于保额的情况。

3、保额递增赔

重疾分6组赔6次,第2-6次依次赔保额的110%-150%,发生重疾的次数越多,赔付的额度越高,赔付条款体现人性化。

4、早期癌症二次赔

癌症,位居我国是高发大病的首位,这款产品设计癌症二次赔付关爱金,是一大亮点。

三、值得注意的细节部分

1、轻疾保障上的缺失

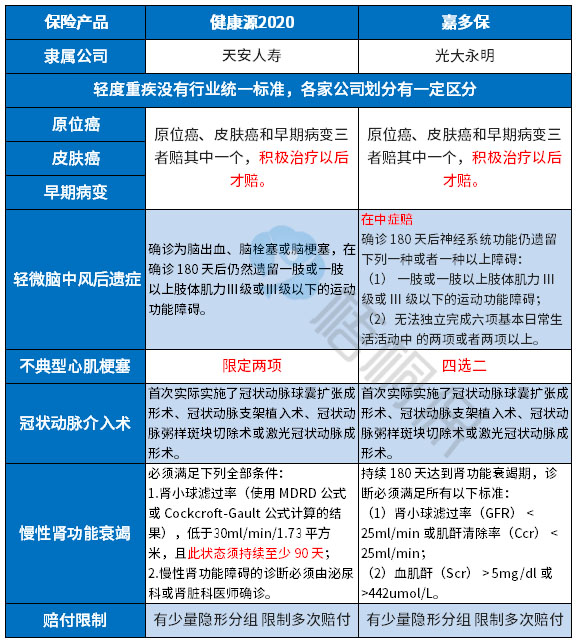

(1)隐形分组:轻症种类出现了几类疾病只赔一种的现象,有疾病重复的现象,需稍微关注,如【不典型心机梗塞】和【微创冠状动脉搭桥手术】两类只赔一个。

(2)高发轻疾定义相对同类比较严格:像早期病变或极早期癌症、冠状动脉搭桥手术、不典型心肌梗塞相对同类来说比较严,具体见下表:

2、医疗险组合有缺失

附加百万医疗险和住院医疗,交费都很便宜,前者理赔门槛高(免赔额1万,应付大病医疗),而后者小病一律都赔(往往无免赔,很实用)。

但健康源2020住院医疗险可保证续保5年,但是总额度限制,如保额做到1万,交费30年,只有1万的额度,完全不够用。

这款产品无百万医疗险,作为重疾险的补充,后期需补上。

3、癌症二次赔付关爱金门槛高

新加入的责任【恶性肿瘤二次赔付】,不仅间隔期长(高达5年之久),而且需满足与初次诊断不同的病理学及组织学类型的癌症,或者已缓解,后来又复发扩散的情况,提高了理赔门槛。

4、自带住院津贴占保额

天安人寿健康源2020自带住院津贴,本身理应是优势,但设计上却有不仅人意的三个地方:必须要满60岁、住院津贴占保额以及住院天数有90日限制,限制非常多。

三、适用人群分析

1、有经济能力的大龄人士:这款交费比较贵,加上身价保障是在保费、保额、现价三者取大,保证了本金不亏,因此很适合有经济能力、既想保障又想本金不亏的人士。

2、加保额人群:用户买了较为全面的医疗险、重疾或身价保障的前提下,在之前保额不高的前提下,每年花个一千元上下,加大保额,也不失为一个好办法。

产品点评:

天安健康源2020保障责任丰富,但是投保的灵活度不高,相应的所交保费不便宜,不过亮点突出,身故和首次罹患重疾,赔付设计非常好,特别有助于大龄人士投保,加上返保费,适合需要补充养老又想保障全面的人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论