对比:平安福2020和无忧人生2020

咨询TA

咨询TA

互联网重疾因为灵活的保障期、较低的费率,受到很多人的青睐;而传统渠道的重疾也因为更宽松的赔付门槛、完善的险种组合,一直稳居市场霸主地位……

平安旗舰型重疾-平安福2020单独投保,重疾作为主险,100种大病赔保额,早期癌症赔付条款最好,加上小额医疗险能反复赔,慢性病门诊住院都能报销,综合保障好,不过轻症保障不实际。

横琴人寿新出的互联网重疾-无忧人生2020,113种大病60岁前最高额外赔60%保额,癌症二次赔120%保额,此外可选少儿特疾和心脑血管疾病额外赔,保障责任覆盖全,加上实用性强的住院垫付、直付增值服务,综合性价比不错,不过需留意搭配医疗险组合……

本期主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款在险种组合上的区别

3、两款产品不同年龄的交费情况对比

4、平安和横琴人寿服务质量情况对比

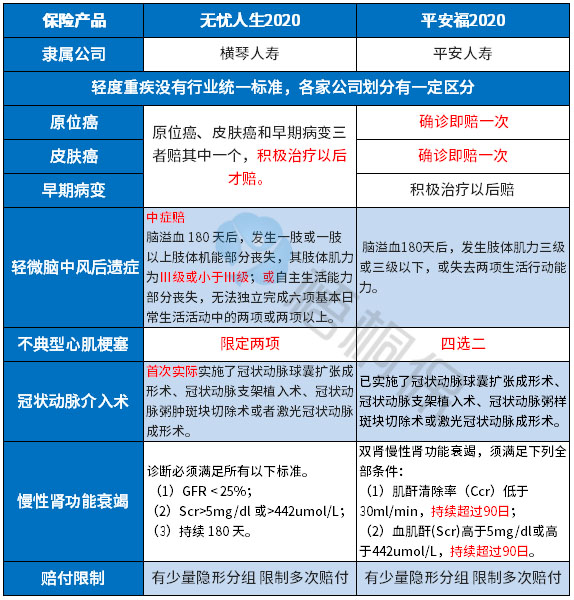

一、产品基本信息了解

区别一:承保期限和费率的不同

无忧人生2020的保障期可以灵活选择,既可以保定期作为消费型重疾,同时也可以保终身。

平安福作为只能保终身的险种,在交费上会比无忧人生2020明显贵不少,具体看下不同年龄的交费价格:

区别二:疾病赔付规则

无忧人生2020有叠加赔,具体分为确诊时年龄在0-50岁(不含)额外赔保额50%,50-60岁(不含)确诊额外赔保额的60%。

平安福2020重疾单赔,如果平安福没有添加附加险,那么重疾险赔付后合同终止,跟其他公司产品一样。

如果平安福有附加长期意外、医疗等附加险,赔付重疾以后,附加险继续有效。

区别三:险种组合区别

无免赔医疗险:

平安福2020附加的健享人生住院医疗险,不限年度总额,不限次数,同一疾病间隔30天可以再次报销同等额度,每次都含门诊,潜在额度极高,灵活性极高,对慢性病经常复查看门诊也有利,保证续保5年,其续保条款是:

百万医疗险:

平安E生保续保无审核,不会因为理赔或健康变化拒绝续保,各项保障比较全面,续保可靠,寿险渠道销售的平安E生保有垫付医药费服务。

无忧人生2020作为网销重疾,不能组合医疗险,相当于是“裸”重疾险。

区别四:癌症多次赔付责任

平安福2020:可以附加癌症多次赔付,但是前提是首次发生重疾必须是癌症,才可以赔多次,如果首次重疾不是癌症,那么附加癌症多次赔会终止。

无忧人生2020:可选添加癌症二次赔,包含癌症的新发、复发、转移及持续,赔付条件宽松,具体分为两种情况:

(1)首次重疾为恶性肿瘤,间隔期3年后,可获得120%保额赔付;

(2)首次重疾非恶性肿瘤,间隔期1年后,首次确诊恶性肿瘤,可获得120%保额赔付。

划重点:平安福2020的两次癌症赔付间隔时间比较长,间隔5年,相比之下,间隔3年实用性更强。

区别五:疾病定义

行业对轻症疾病没有统一的规定,从理赔最多的几类重症来看,对应的高发轻症定义各有不同,具体的区别如下:

小结:平安福在第一高发原位癌、不典型心肌梗塞、冠状动脉介入手术、慢性肾功能衰竭上,理赔门槛更低。

此外,在疾病的划分上,都有一定的隐形分组,具体见下表:

区别六:其他特色保障内容差别

无忧人生2020:

(1)不同群体特定疾病保障

可选附加18种少儿特定高发重疾额外保障,30岁之前患病,可额外获赔100%保额,加上重疾额外给付的50%保额,最高可获赔250%保额,疾病种类几乎完全覆盖了少儿高发的重大疾病。

(2)心脑血管疾病二次赔

首次重疾非12种约定心脑血管疾病,间隔期1年后,确诊心脑血管疾病,可获赔100%保额;

首次重疾为12种约定心脑血管疾病,间隔期3年后,再患心脑血管疾病,可获赔100%保额。

平安福2020在保障内容的创新上,没有亮点可寻。

区别七:增值服务

横琴无忧人生2020提供实用的增值服务,具体分为:大病一站式就医绿通、大病门诊预约及医疗陪诊、大病住院安排、住院垫付/直付/免押金住院等。对于很多一线城市大医院,基本是一床难求,这样的增值服务实用性很强。

平安福2020没有这些增值服务,相对来说较单一。

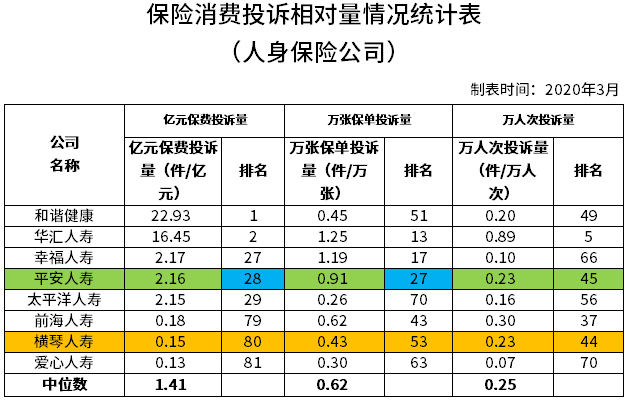

区别八:消费者投诉情况

从保监会公布的《保险消费投诉相对量情况统计表》可以看出,平安人寿相对靠前,越靠前,说明投诉越多,具体见表格:

产品点评:

平安福2020整体疾病定义宽松,医疗险慢性病人群都能反复赔,综合保障很强,不过交费不便宜。而无忧人生2020保障期限灵活,保障责任丰富,费率便宜。

如果预算不够,建议平安福重疾保额买低一点,搭配完善的医疗险组合,然后再通过无忧人生2020加大保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论