对比:百年康惠保2020版和康惠保2.0版

咨询TA

咨询TA

百年人寿的产品一直以性价比著称,旗下的康惠保系列性价比一直不错。

单赔的康惠保2020版延用了老版“高性价比”的优势,前15年叠加赔付,赔完轻中症,重疾保额增加,赔付设计处处体现人文关怀,加上可自由组合癌症二次赔和特定疾病保障,只是轻疾含有隐形分组情况。

近期升级的最新版康惠保2.0版,保障十分全面,涵盖轻症、中症、重疾,亮点是增加了“前症保障”,60岁前重疾额外赔60%保额,可选心脑血管特定疾病二次赔。但癌症二次赔付为必选责任,保费比不含癌症二次赔贵了不少。

本期主要分析:

1、两款产品的相同点分析

2、两款产品在疾病定义及赔付规则上的区别

3、两款产品不同年龄的交费价格对比

4、百年人寿网点分布和服务质量介绍

一、产品基本信息了解

两款产品的相同点

1、保障期限和费率

两款都既能保定期到70岁,也能保终身,且最长30年交费期,分摊到每年的保费更少,同时能最大化的豁免保费,交费压力更小,具体看下不同年龄交费价格情况:

不过康惠保2020版可选责任多,而康惠保2.0版癌症二次赔和前症是自带保障责任,附加责任越多,交费相应的也会上涨。

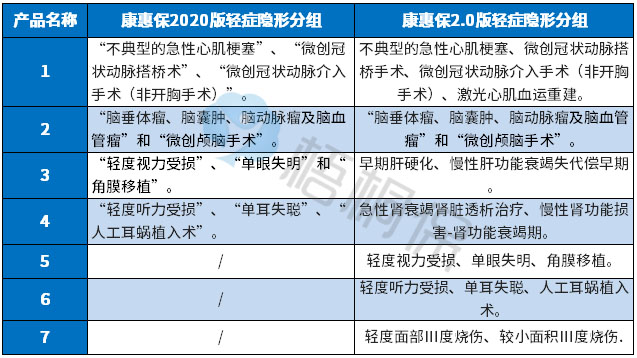

2、轻症隐形分组

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

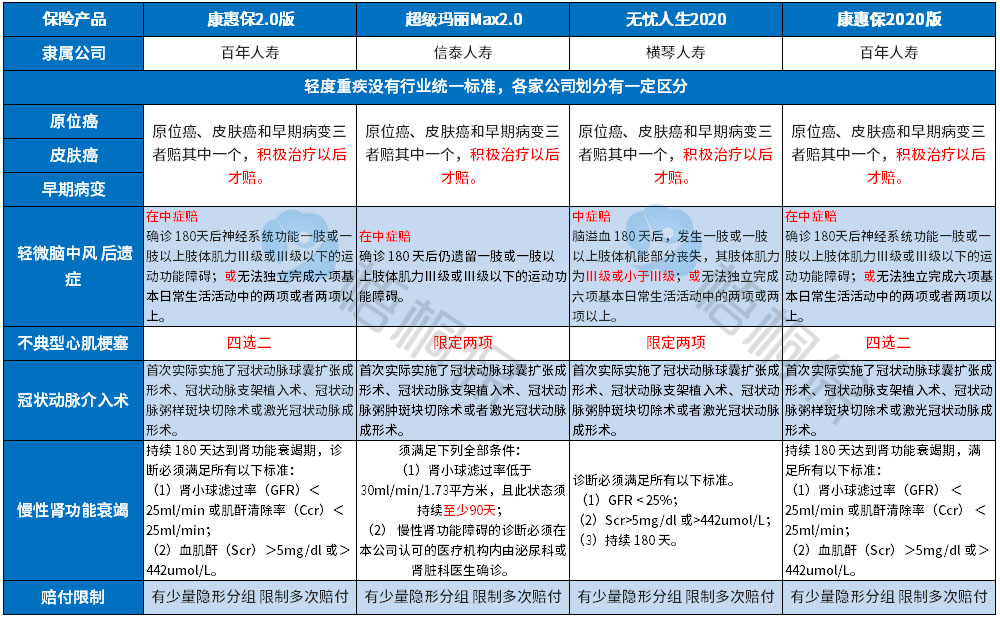

3、高发轻症定义

轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,这款产品在高发重症对应的高发轻症的赔付上,保的很全:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症都在保障的范围之内。

下面再看看这几类高发轻症的定义,以几款较火的互联网重疾险作为参考对象,具体的对比如下:

小结:可以看到,康惠保系列在同类产品中疾病定义算是比较好的。

4、重疾“裸险”

两款产品都是互联网销售的险种,无组合的医疗险。

重疾的理赔门槛高,一般需满足一定的条件才能达到,许多小病小痛不能报销,而医疗险大病小病都能报,故需要通过另外的方式投保补充。

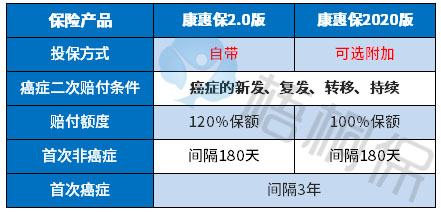

5、癌症二次赔

癌症的二次给付,包括癌症新发、转移、复发或持续,分为两种情况:

区别一:疾病赔付规则

(1)从重症来看

都有叠加赔,康惠保2020版前15年保额会长大,运用的是前1-10年赔150%保额、11-15年赔135%倍保额。

此外,如果先赔了轻症或中症,再患上重大疾病,额外给付25%保额。

康惠保2.0版60周岁前,发生重疾可额外获赔保额的60%。

(2)从轻症来看

康惠保2.0版有48种赔3次,依次赔保额40%、45%、50%。

康惠保2020版35种赔3次赔保额,保额递增赔,依次赔保额35%、40%、45%。

区别二:特色保障内容差别

康惠保2.0版:

(1)前症疾病

前症即“重疾前症”,前症病情轻,但后果严重。这款产品包含12种前症疾病,经本合同中约定的治疗后,按基本保额的15%给付前症疾病保险金。

虽然赔付15%保额不高,但易发生,且还有新增前症豁免,确诊免交余期保费。

(2)心脑血管二次赔

心脑血管2次赔有两种赔付方式:

A、首次重疾为12种心脑血管疾病:间隔1年后,仍患同种疾病,无论新发、复发、持续,都能赔1.2倍保额。

B、首次重疾非12种心脑血管疾病:间隔180天后,罹患12种心血管疾病之一,也按1.2倍保额赔。

康惠保2020版:

(1)不同群体特定疾病

面向于少儿10类特定疾病再赔保额,男性13类特定疾病、女性9类特定疾病额外赔保额的50%,赔付的额度高,灵活多选,保的更全。

其他事项介绍:百年人寿的网点分布和服务质量

网点分布:

百年人寿是2009年成立的,旗下网点在全国绝大部分省市都有,具体分布如下:

服务质量:

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出百年人寿的一项排名很靠前,说明投诉较多:

产品点评:

两款产品作为网销险种,兼有网销险种的优点-费率便宜,投保灵活,保障全面。

产品基本形态上,两款产品都是轻中重症,另外增设了有特色的保障,两款产品各有侧重,百年的康惠保2020是额外保特定疾病。

而康惠保2.0针对高发大病-癌症、心脑血管疾病可以赔二次,且自带癌症二次赔,不像康惠保2020版可自由选择附加,适合需要加保且附加癌症保障群体。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论