分析:长城人寿吉祥保重疾优缺点详解

咨询TA

咨询TA

长城人寿成立于2005年,由北京金融街投资(集团)有限公司、中建集团、中冶集团等涉及投资、金融、房地产、基础设施建设等国民经济重要行业的18家股东投资,注册资本逾55.32亿元,总部设在北京。

吉祥保是旗下的一款消费型重疾险,保定期和终身可自由选择,费率便宜很多,优势是可组合无免赔和百万医疗险一起投保,综合保障完善,兼顾了互联网重疾险的低费率,同时又具有传统渠道的完整保障,性价比不错,不过在保障内容上需留意细节设置……

本期主要分析:

1、吉祥保在保障期限、费率、险种组合优势分析

2、吉祥保在保障内容、疾病划分值得注意的细节

3、适合人群分析

一、产品基本信息了解

二、主要的优势分析

1、保障期限灵活

保障期间可选择70周岁、80周岁,终身,根据自身需求灵活选择。加上最长30年的交费期,同样保额的情况下,选择保定期费率更低,保费豁免功能最大化,具体见不同年龄交费价格:

2、组合完善的医疗险

无免赔医疗:

长城住院医疗2007因疾病或意外住院每年最高报销1万元,经社保等第三方报销后,无起付线,剩余合理医保范围内费用报销比例为100%,五年保证续保,还有无理赔优惠。

保证续保期内,发生理赔报销,不用担心第二年保障中断,对于慢性病群体门诊拿药、复诊,实用性很强。

百万医疗险:

医享无忧百万医疗,一般医疗和重大疾病医疗保障各100万,免赔额1万。但是续保需每年审核,见条款:

三、值得注意的细节部分

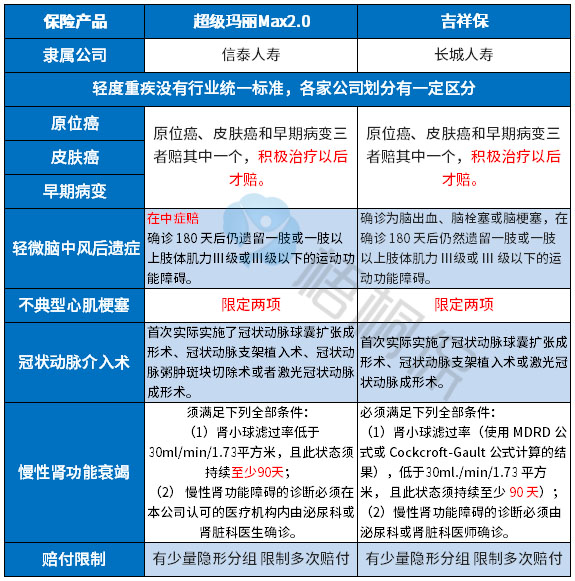

1、保障责任单一

仅有轻症和重症保障,且都是单赔,相比目前市面上不少产品轻症能赔至少3次,这款产品的保障略显单一。

此外,不少产品还增加了中症疾病保障,相当于部分在轻症中的疾病在中症赔,变相提高了赔付的额度,对消费者更有利。

另外可选癌症二次赔或心脑血管疾病二次赔,保障内容更丰富,投保的灵活度更高。

2、轻症承保细节区别

轻症有隐形分组,即存在多项疾病只赔一项的情况,实际保障的疾病种类打了折扣,具体见条款:

3、高发轻症定义偏严格

虽然轻症没有统一的规定,但是从保监规定须承保的重疾来看,几类理赔最多的重疾对应的轻症这款产品都承保了,且理赔门槛并不是很高,具体见下:

四、适用人群分析

1、有全面保障需求的人群

吉祥保有轻重疾保障,此外可组合医疗险一起投保,加上保定期的优势,适合追求全面保障的人群。

2、觉得重疾保额不足,需要补充保额的人群

吉祥保是一款消费型的纯重疾产品,剔除了身故保障,专注于疾病保障,保费相对便宜很多。

3、经济条件一般的普通家庭

是纯重疾险,不含身故责任,且保险期限可选定期保到70岁或者80岁,保费更便宜,杠杆更加高,非常适合给普通家庭配置基础保障。

产品点评:

长城人寿吉祥保作为一款消费型重疾,保障内容专注单一,能组合医疗险保障是优势,适合加保提高保额或预算有限投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论