分析:平安安康住院费用医疗优缺点详解

咨询TA

咨询TA

安康住院费用是平安2014年推出的一款高端医疗,销售多年,一般是在沿海和内陆特定省份销售,无免赔可以报销自费药,分A款和B款,B款代表有社保或公费医疗;

严格意义上说,这款产品介于百万医疗险和无免赔医疗险之间,免赔低,只是保额稍低,医疗险产品好坏一般看续保条款、保障范围和免责条款。

本期产品分析:

1、安康住院费用医疗产品基本信息

2、安康住院医疗在续保、免赔等优点分析

3、安康住院医疗值得注意的细节

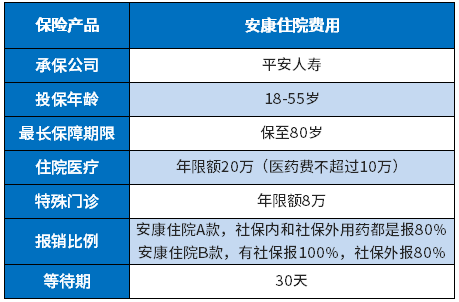

一、安康住院费用医疗产品基本信息

医疗险基本信息,一般看投保年龄,保障范围和报销比例等,看下基本情况:

A款一般指的是无社保或公费医疗情况下投保,针对社保内合理费用和社保外自费药都是报销80%;B款针对的是有社保或公费医疗,社保内合理费用报100%,社保外自费药报销80%。一般B款交费价格会相对便宜。

像城乡居民医疗、新农合和职工医保等都算社保。

二、安康住院医疗主要优点分析

1、续保可靠,续保规则清晰

这款产品明确对外规定,每年报销金额不超过20万,续保规则如下:

消费者标准体承保,无带病投保骗保情况,每年最高报销20万,累计报销金额低于60万,续保无审核;超过60万不再接受续保。

消费者有带病投保没有告知,一般会续保人工审核;如果是骗保,不再接受续保。

2、免赔低,实用性比较强

这个医疗险无免赔,住院就能报,额度20万,可以应付小病和一定大病情况,发生大病社保可以报销一部分,然后安康可以报销20万,一般应付每年治疗费用30-40万的疾病或意外。

3、免责条款无明显不合理规定

像宫外孕、腰椎间盘突出、法定传染病等等,都可以赔,只是有一点针对女性疝气、腺样肥大、女性疾病投保时等待期90天。

三、安康住院医疗值得注意的细节

1、保障范围不包括普通门急诊

像当前的百万医疗险,不仅可以报住院和特殊门诊,还可以报销住院前后门急诊、门诊手术费用,这款安康医疗不报门诊的,也没说可以报门诊手术

2、每年住院累计报销天数180天

如果因病或意外住院,累计报销天数180天,除非特殊情况,医疗住院费用一般比较贵,大医院一天花费两三千,住院超过180天,这种一般极少见。

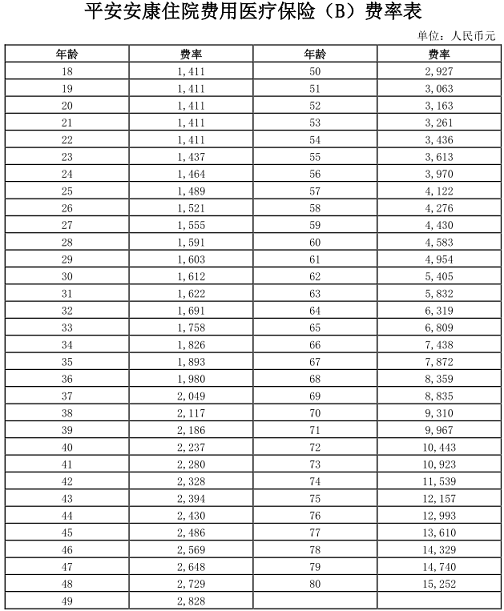

3、留意交费价格

这个产品交费比较贵,尤其是老年以后:

分析总结:

这个医疗险续保可靠,销售多年没有下架,实用性也比较强,主要问题在于老年价格比较贵,另外这个产品一旦要是没有交费失效,后续不接受复效,消费者需要留意

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论