分析:华夏菩提保重疾险优缺点详解

咨询TA

咨询TA

华夏人寿成立于2006年,其产品以性价比高著称。

菩提保重疾是华夏新出的一款多赔重疾险,大病分6组赔6次,高发的癌症单独分组,自带前10年额外赔50%,延续老人关爱特质:60岁后住院有津贴给付,另外在保额、现价、保费取大赔,不会出现保费倒挂,处处体现人性化,不过留意疾病定义……

本期主要分析:

1、菩提保重疾在大病划分、老人保障等优势

2、菩提保重疾在轻疾分组、疾病定义等需注意的细节

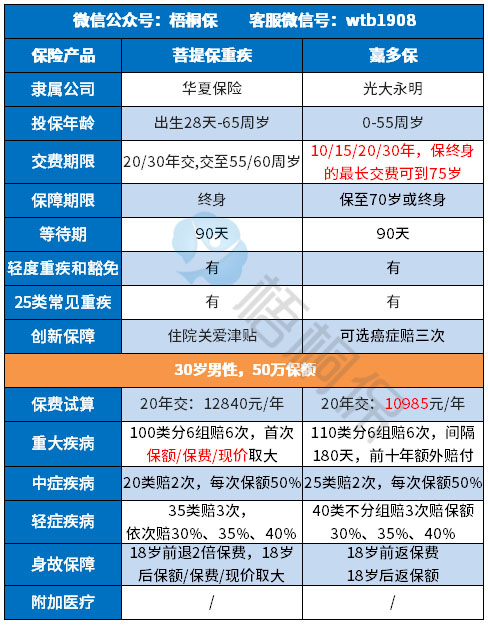

一、产品基本信息了解

二、主要的优势分析

1、前十年额外赔付50%

被保险人在第10个保单周年日前,且年满60周岁前,初次患100种重疾中的一种或多种,可获得1.5倍基本保额赔付。见条款:

2、大病分组好 癌症单独一组

100种重疾分6组,其中前6种高发重疾分布在4组,恶性肿瘤单独分一组,最大程度提升多次赔付可能性,体现人性关怀。

3、大龄投保保费不倒挂

首次重疾在基本保额、已交保费、现金价值三者中取较大值赔付,不会出现大龄投保,已交保费大于保额,赔付低于保费的情况,对老年人群体来说友好。

4、老人关爱保障

若被保险人从未发生合同所列的重大疾病,且年满60周岁(含60周岁)后住院,可领取住院关爱津贴保险金:基本保险金额*0.1%,给老年生活提供更贴心的关爱保障。

三、值得注意的细节部分

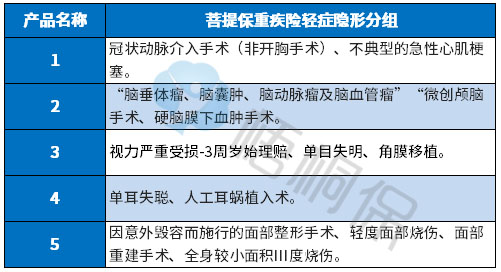

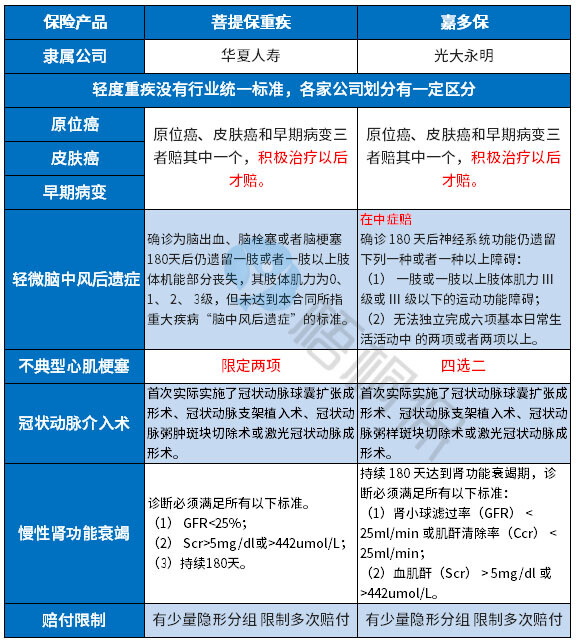

1、轻症有隐形分组

轻疾是多次赔付,出现疾病种类有重叠的现象,即出现多种疾病只赔付一种的情况。如下:

此外保监规定必须承保的几类高发重疾,对应的高发轻症,疾病定义偏严格,具体定义如下:

2、癌症不能单独赔多次

重疾险能够实现多赔,癌症单独分组,且癌症可以单独赔多次比较好。

癌症不仅是第一高发重疾,也是理论上最有可能赔多次的疾病,像早期癌症,积极治疗以后五年生存率很高。

市场上不少同类产品,不仅实现重疾多赔,而且癌症还可以单独赔多次,只需要间隔三年,发生新发癌症、前一次癌症复发转移或持续存在都能赔第二次。

3、留意医疗险的搭配情况

重疾险赔付门槛都比较高,一般是很严重的疾病才能赔,理赔款用于养病和补偿家庭开支,防止因病致贫,搭配医疗险用于报销相关治疗费用。

搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好,需留意这款产品组合医疗险投保情况。

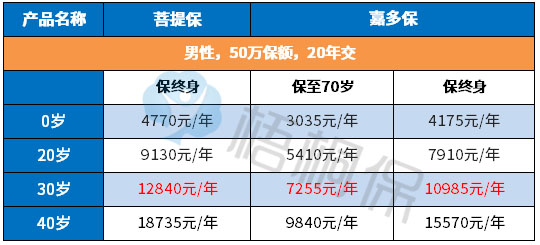

4、交费不便宜

具体看下不同年龄的交费情况:

作为消费型重疾险-嘉多保,有保定期的加持,能降低费率,又能覆盖大病高发年龄段,更加适合加保或预算不足的群体。

产品点评:

菩提保作为分组多赔重疾,核心分组无”坑“,多次获赔的概率不减,加上自带叠加赔和老人关爱保障,对老年群体有竞争优势,不过癌症不能单独赔多次,相当于买了癌症单赔重疾,且交费价格不便宜。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论