分析:东吴人寿盛朗康宁重疾险优缺点详解

咨询TA

咨询TA

东吴人寿总部设在苏州,是国内首家总部设立于地级城市的全国性寿险公司,目前注册资本金40亿元,实力雄厚,但是在民众中的知名度不高。不过买保险,关键的是保障内容,而不是公司大小。

盛朗康宁作为旗下的一款多赔重疾险,100种重疾分5组赔3次,恶性肿瘤属于高发疾病,和非高发疾病单独分在一组,提高多次获赔概率。最大的亮点的是,如果罹患癌症,可以赔付双倍保额,如果是男女特定疾病、少儿白血病,也可额外赔付100%保额。不过保障内容还是和主流有差别……

本期主要分析:

1、盛朗康宁具体内容是什么?盛朗康宁怎么样?

2、盛朗康宁在疾病分组、费率等优势

3、盛朗康宁在保障内容、间隔期需留意的细节

一、产品基本信息了解

二、主要优势分析

1、大病分组好

多赔型的重疾,往往避免不了重疾分组的问题,对于多赔型的重疾险,不分组赔优于分组赔,分组细致优于分组粗略,分组越细化,多次赔付的概率越大。

本险种分5组赔3次,高发的癌症单独分组,多次获赔的概率不减,保障的疾病种类更多。

2、杠杆作用好

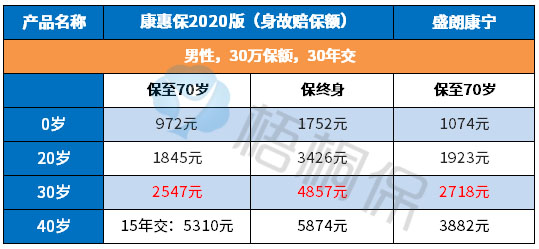

承保期限灵活,可选保障至60、70、80岁,重疾高发年龄段能完全覆盖,费率还低,适用人群广泛。

加上最长交费期30年,最大程度的分摊保费,保费豁免最大化,交费压力更小,具体看下每年交费情况:

3、区分不同群体特定疾病再赔保额

罹患男女特定疾病、少儿白血病,可额外赔付100%基本保额。需留意:男女特定疾病限定18周岁后75周岁前才赔,少儿白血病需满足18周岁前。

三、值得注意的细节部分

1、没有轻、中症保障

轻症疾病作为重大疾病的“前奏”,疾病处于早期,理赔门槛更低,相对来说生存率更高。

不过能组合无免赔医疗险和保证续保的医疗险,发生轻症有医疗险兜底,也不用担心自己需要掏钱。

总体来看,不影响关键的保障。

2、医疗险不够完善

本险种附加的0免赔医疗-附加住院医疗B款,保证续保5年,但是每年有额度限制,其次需留意搭配百万医疗险。

3、留意网点

目前,东吴人寿仅在江苏、四川、河南、安徽、上海和山东省6个省市区域铺设了机构网络,网点覆盖率不太广泛,在日常的保全变更及后续理赔服务上,不是特别方便。

4、部分疾病间隔时间长

若前次重疾为癌症,如果接着发生第三组与器官功能严重受损相关重疾,有5年间隔期要求,条款如下:

产品点评:

盛朗康宁专注大病保障,自带癌症、少儿白血病、男女特定重疾赔二次,重疾险常见的轻症、中症保障,这款产品不保。若前次重疾为癌症,接着发生第三组与器官功能受损相关的重疾,需要间隔5年,才能获得二次赔付,其他情况则只需间隔1年。

整体来看,性价比一般。如果看重保障,市面上有不少自带轻症、中症的消费型重疾险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论