分析:阳光i保多倍版重疾险优缺点详解

咨询TA

咨询TA

I保多倍版是阳光人寿推出的一款线上多次赔付重疾险,可以保轻疾、中疾和重疾,可以分别赔多次,交费价格比较便宜,阳光人寿在全国各地网点分支机构众多,即使是线上产品,售后服务丝毫不用担心。

那么这款i保多倍版重疾险,跟同类线上产品相比,在价格和综合保障上是否有优势呢?

本期产品分析:

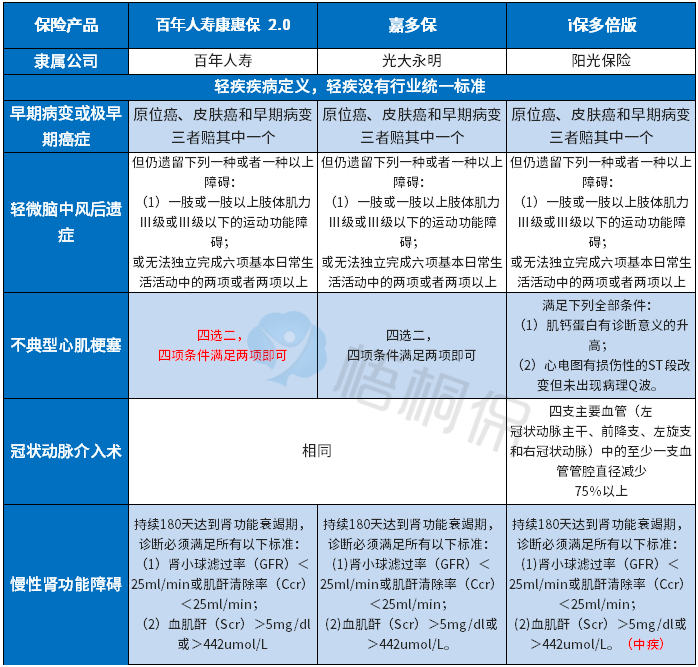

1、阳光i保多倍版与同类三款产品综合对比

2、阳光i保主要优缺点分析

一、阳光i保多倍版与同类三款产品对比

选择参考对象,一是光大永明嘉多保,也是重疾分组赔多次,有加量赔付,跟阳光i保多倍版产品形态非常接近,另外就是当前比较火的百年人寿康惠保2.0.,线上产品都是重疾裸险,同类产品在条款上具有高度可比性,看下具体情况:

从价格上说,都是选择保终身,阳光这款价格不算便宜。

从轻重疾保障上看,阳光这款产品轻疾分组赔,中疾也是分组,这个明显落后,当前所有主流产品轻中疾病都是不分组。分组赔付同组疾病只能赔一个,实际上提高了多次赔付门槛。

从高发轻疾定义上看:阳光这款轻疾定义一般,轻微脑中风理赔门槛比较低,在不典型心肌梗塞和冠状动脉介入术(心脏支架)上理赔门槛比较高,尤其是必须达到约定疾病情况做支架手术才能赔,有一定限制,看下轻疾定义对比:

从多次赔付实用性上看:这款产品虽然重疾多赔,但是癌症本身是不能多赔的,实用性相对较低。

癌症不仅是第一高发重疾险,也是理论上最有可能多次赔付的疾病,像甲状腺癌、乳腺癌发生以后,后续复发转移或新发其他癌症,还能赔第二次。

二、阳光I保多倍版优缺点分析

跟同类线上产品相比,刚缺点说了一大堆,讲下产品优点:

1、网点众多售后服务方便

这一点相对部分线上产品来说是个很大优点,如果疑难问题之类的可以自己去网点亲办,如果没有网点,需要自己熟悉线上保全流程,有网点比较安心一点。

2、相对线下产品,性价比比较高

线下产品以单次赔付产品为主,且交费比较贵,这款阳光I保虽然还有轻疾分组,癌症也不能多赔,但是40岁前投保前十年有加量赔付,支持30年交费,杠杆比例高,有利于用较低保费买到较高保额。

消费者对癌症多赔没有什么要求,又想买大公司产品的消费者,可以考虑这款。

三、产品适合人群

阳光这款i保多倍版,如果跟同类线上产品相比,像百年和光大永明线下网点也非常多,在价格和保障上,阳光产品优势不大。如果跟线下产品相比,还是有一定价格优势,看消费者的个人要求。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论