分析:招商仁和仁无忧重疾险优缺点详解

咨询TA

咨询TA

招商仁和人寿由招商局、中国移动、中国航信三大央企,联合多家企业共同发起设立,总部位于深圳,目前资本金已增至65.99亿元,2020年1季度综合偿付能力综合率为%。

新出的仁无忧是一款重疾单次赔付重疾险产品,但是发生重疾赔付后保障不会失效,轻症和中症可以继续赔付,但是重疾所在组别疾病不赔付轻症中症,其他组别的轻症和中症还是可以赔付的。

这款产品的保障内容还算丰富,轻症、中症、重疾全覆盖,还包含重疾额外赔付责任。那么值得投保吗?

本文主要分析:

1、仁无忧在保障赔付、理赔规则等方面的比较优势

2、仁无忧在轻疾定义、交费价格等需要注意的细节

一、产品基本信息了解

二、主要优势分析

1、重症叠加赔

前10年叠加赔保额的50%,相当于赔付保额的150%。见条款:

虽然叠加赔付的额度高,但是从市场上来看,赔付的条件不算宽松,很多产品是60岁前确诊重疾都可叠加赔,获得叠加赔的门槛更低。

2、部分轻症转中症保障

这款产品将轻症中的轻度脑中风、脑损伤、中度瘫痪、深度昏迷72小时、单个肢体缺失归为了中症保障行列,由赔保额的30%到赔保额60%,提高的保障力度。

3、理赔规则好

市面上大多单次赔付的重疾险,如果被保险人在保险期间内发生重疾,理赔完成后保单会失效,之后都不再享受保障了。

而招商仁和仁无忧的理赔规则比较人性化,如果发生了重疾理赔,保险合同不会失效,轻症、中症保障继续。

三、值得注意的细节部分

1、交费价格不便宜

具体看下这款产品不同年龄的交费价格情况:

2、高发轻症定义

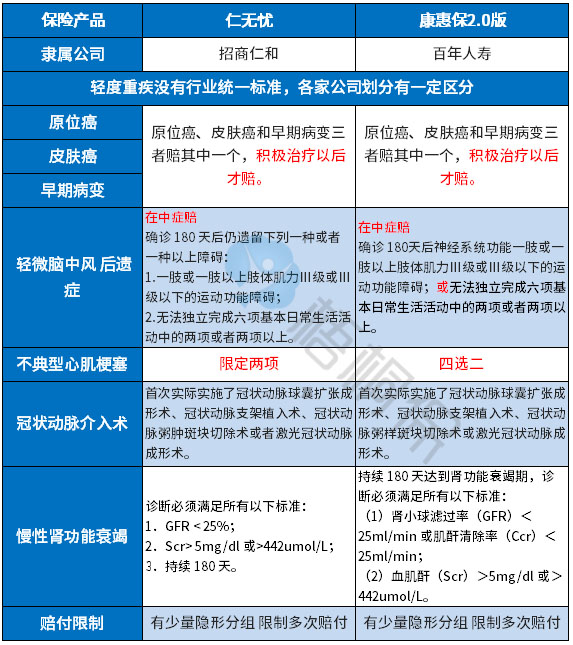

轻症种类覆盖率与疾病定义,行业无统一规定,据每年理赔最多的几类重症来看,这款产品在高发重症对应的高发轻症的赔付上,保的很全:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症都在保障的范围之内。

下面再看看这几类高发轻症的定义:

整体来说,这几款产品的疾病定义偏严格,尤其是不典型心肌梗塞,比同类的产品理赔门槛要高很多。

3、轻中症分组赔

这款产品对轻症、中症、重疾疾病都是有分组的,将恶性肿瘤、心血管疾病、重要器官疾病归为一组,其他疾病放在另一组。

如果没有发生重疾赔付,是不分组赔付;若发生重疾赔付,轻症和中症都是分组赔付的,会影响多次赔付的概率。

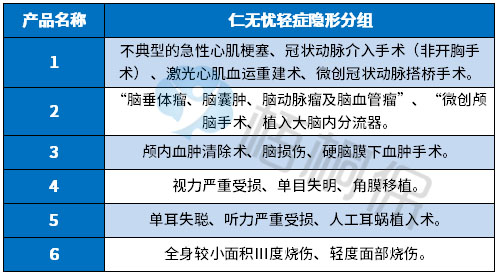

且在实际的赔付中,还有多项疾病只赔一项的情况,赔完A疾病不赔B疾病,具体的疾病种类如下:

4、留意医疗险组合

一般重疾险,发生约定轻重疾病赔付保额,是给付型,理赔款一般用于因病不能上班期间家庭开支,比如支付按揭贷款还款、家庭开支、营养费等。

搭配续保可靠的医疗,用于报销疾病或意外治疗费用。

产品点评:

仁无忧这款产品最大的特点,一是前10年确诊重疾额外赔付50%的保额,二是赔完重疾还可享有轻、中症保障。自带身故保障,但价格比较贵,且健康保障不完整,没有医疗险组合投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论