分析:阳光爱健康2020百万医疗险优缺点详解

咨询TA

咨询TA

百万医疗险通常都有上万的免赔,理赔门槛并不低,如果是发生大病或者重疾,生病时间长,住院费高,想要一份百万医疗险应付大病就诊费用,百万医疗险的续保稳定性、保障全面性、有无垫付功能等增值服务十分关键。

阳光爱健康2020版是在爱健康2019版的基础上进行的升级,保障更加全面。灵活可选特需扩展责任,一年几十块钱的保费,就能在特需部、国际部、VIP部就医报销,续保无审核,患病或理赔过都能续保……

作为阳光爱健康的升级版本,阳光爱健康2020投保价值大吗?

本期主要分析:

1、在保障责任、增值服务、续保审核的优势分析

2、在免责范围、续保细节等相对不足分析

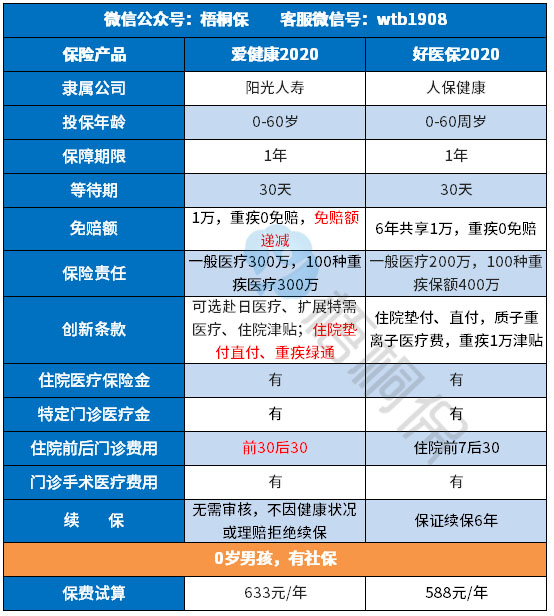

一、产品基本信息了解

二、主要优势分析

1、保额高、责任宽

爱健康2020一般医疗300万,100种重疾医疗300万,不管是对于一般疾病住院,还是重大疾病住院,报销的额度都是足够。

特需部、国际部、VIP部是我们去医院时经常会听到或看到的部门,这些部门就医环境好,坐诊医生一般都是主任专家级别的,但是一般医疗险是不会报销这些部门的医疗费用。

阳光爱健康2020扩展了就诊范围,特需部、国际部、VIP部也能报销,此外可选治疗癌症的特效手段--质子重离子医疗、恶性肿瘤赴日医疗、恶性肿瘤及住院津贴等。

2、增值服务实用

在指定的网络医院就诊住院的,可以享受医疗垫付直赔,入院保险公司交钱,出院保险公司直接和医院结算。

此外还包含重疾就医绿色通道服务,安排三甲医院副主任级别及以上的门诊、住院、手术。

3、免赔额递减

免赔额就是保险公司不赔的额度,对于消费者来说,免赔额当然是越低越好。

个人版的一般医疗是1万免赔额,确诊重疾0免赔额,此外上年度无理赔,免赔额会递减,最低降至5000元,见条款:

如果投保家庭版,一家三代可保,而且家人共享1万元免赔额,赔的更多。

4、续保审核宽松

续保条件可以说是百万医疗险的命脉,续保条件的好坏直接影响产品质量。如果续保条件不好,第一年发生理赔第二年不给续保了,那么就失去了医疗保障。

爱健康2020版的续保条件还算合理,虽然不能保证续保,但是保险公司不会因为被保险人的健康状况变化或历史理赔拒绝续保,也不会单独调整续保费率,但是有停售的风险。从整体看还勉强过关,但是没有保证续保的产品优秀。

续保条款如下:

5、保费便宜

具体看下不同年龄的交费情况:

三、值得注意的细节

1、增值服务不含外购药

这款产品的增值服务不含院外购药服务,对于癌症这类大病来说,能报销外购药还是更实用。市面上有不少产品既包含费用垫付、又包含院外购药服务。

2、责任免除范围

责任免除无统一的规定,各家公司不一。重点关注本产品不保,而其他产品承保的部分,比如爱健康2020不保“宫外孕”,其他的就没有这项免责,见条款:

3、续保条款细节

关于海外医疗保障责任的续保,较苛刻,见条款:

对于投了海外医疗保障责任的群体,要谨慎申请海外医疗保障责任。

产品点评:

作为升级新品,阳光爱健康2020服务更全面,配置更灵活,并且有支持垫付、直赔等比较实用的增值服务。更难的是在升级后依然保持着突出的性价比优势,一般家庭都可以承担得起。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论