对比:百年康惠保2.0和昆仑健康保2.0

咨询TA

咨询TA

百年的康惠保2.0版保障十分全面,主要涵盖前症、轻症、中症、重疾,还有癌症二次赔,可选心脑血管特定疾病二次赔。最大的亮点是前症保障,60岁前确诊重疾,可赔付160%基本保额。但癌症二次赔付为必选责任,保费比不含癌症二次赔贵了不少。

健康保2.0性价比高,承保内容丰富多彩,附加重疾医疗津贴补给,符合国情设计,能额外添加癌症多赔、男女儿童等不同群体特定疾病多赔约定,首创重疾医疗津贴给付,确诊重疾5年内,可获赔5次10%,保障灵活选择,费率更低,但是有着不可忽视的不足。

本期主要分析:

1、两款产品相同点分析

2、两款产品的保障期和费率对比

3、两款产品在疾病定义和赔付规则上的不同

4、两家公司服务质量对比

一、产品基本信息了解

两款产品的相同点

01、投保方式及保障期限灵活:两款产品既可以选择保定期(至70岁或80岁),交费便宜,是消费险,平平安安不退钱,性价比较高。也可以作为储蓄性;也可以选择保终身,适应不同人群的需求。

02、医疗险组合都有缺失:不仅要关注重疾险,而且还要重视医疗险组合(指住院医疗+百万医疗险),这样健康保障才完整。毕竟重疾险是“损失收入险”,是指3-5年发生大病不工作,用于日常生活开销、营养费等费用。

而医疗险是解决住院费用问题,两款产品需要通过另外的方式投保来补充医疗,包括无免赔住院医疗和大额百万医疗。

03、交费期限长:两款产品都全部支持30年交费,不仅每年交费压力比较小外,还能提高保费豁免的最大优势。具体看下不同年龄交费价格:

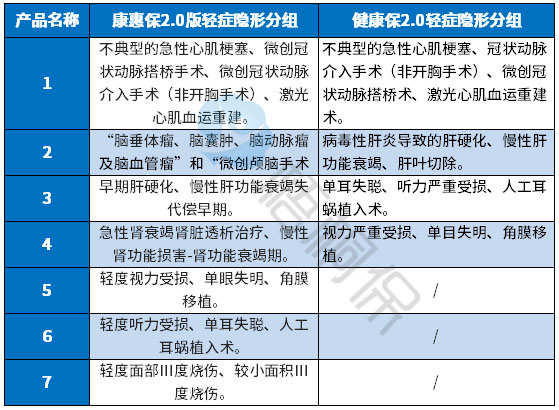

04、轻疾都含有隐形分组情况:虽然两款产品轻症都是不分组多赔,但是实际的赔付有多项赔一项的情况,实际保障的疾病种类有打折扣的情况:

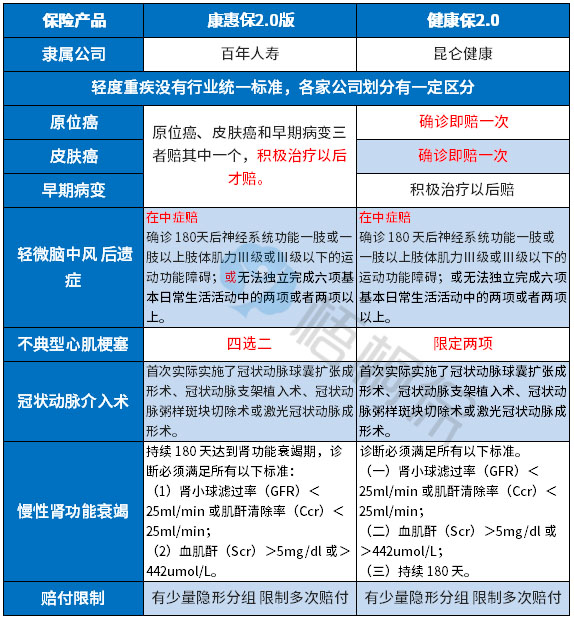

区别一:大病赔付规则差异

康惠保2.0是100种大病单赔1次保额,重症叠加赔保额,60周岁前,发生重疾可额外获赔保额的60%。

健康保2.0是大病单赔保额,没有叠加赔和额外赔。

区别二:高发轻症定义不同

轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,分别对应的轻症是:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症。

两款产品在疾病的定义上有区别:

小结:健康保2.0原位癌、皮肤癌和早期病变三项各赔一次,且原位癌和皮肤癌确诊即赔,康惠保2.0版是三项只赔一项,积极治疗以后赔;

此外,在不典型心肌梗塞的赔付上,康惠保2.0版门槛更低。

区别三:癌症二次赔

两款产品都可附加癌症二次赔,包含癌症的新发、复发、转移和持续状态,赔付门槛低,不过康惠保2.0是自带责任,健康保2.0可选附加,投保的灵活度更高,具体的对比见下表:

区别四:特色保障内容

健康保2.0版:

(1)可选重疾医疗险津贴保障责任,确诊重疾后在五年内,每年会有10%津贴,补助5次。除了重疾保险金外,额外的补助。

(2)可选特定疾病额外赔,按照不同的群体特征,区分男性、女性和少儿三类群体,男性13类、女性8类,在18岁后额外赔50%,高于同类产品;另外还有20类少儿特疾,在18岁前额外赔保额。

康惠保2.0版:

(1)心脑血管疾病二次赔,一是首次重疾为12种心脑血管疾病:间隔1年后,仍患同种疾病,无论新发、复发、持续,都能赔1.2倍保额;二是首次重疾非12种心脑血管疾病,间隔180天后,罹患12种心血管疾病之一,也按1.2倍保额赔。

(2)自带“前症”额外赔这款产品包含12种前症疾病,经本合同中约定的治疗后,按基本保额的15%给付前症疾病保险金。

区别五:消费者服务质量

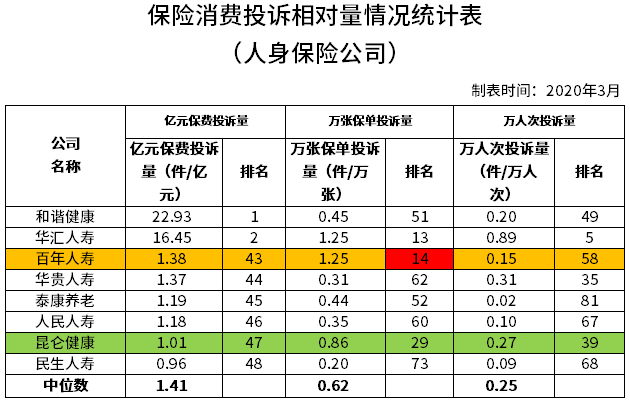

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出百年人寿的一项排名很靠前,说明投诉较多,而昆仑健康的整体往后,具体如下:

产品点评:

健康保2.0核心保障充足,首创重疾医疗津贴给付,确诊重疾5年内,可获赔5次10%,另外皮肤癌、原位癌、早期病变各赔一次,超越大多数产品,但是无身价保障和附加医疗险,后续还是要购买定期寿险和医疗险。

康惠保2.0版保障责任全面、赔付额度高,重症叠加赔和癌症二次赔门槛宽松,实用性强,自带“前症”保障有特色,但是自带责任较多,投保灵活性降低,交费不便宜。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论